Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

25 октября — последний срок для подачи декларации по НДС за третий квартал 2024 года. Ознакомьтесь, какие данные необходимо внести в каждый раздел и на что стоит обратить внимание перед отправкой отчета в налоговую службу. В статье детально рассмотрели сроки и порядок уплаты налога и поделились рекомендациями по правильному заполнению декларации, чтобы минимизировать вероятность ошибок.

Срок сдачи декларации по НДС остался неизменным ― 25 октября 2024 года. Налог уплачивают тремя частями, и в этом квартале сроки следующие:

Вы можете уплатить налог досрочно. Порядок этого не запрещает.

Подробнее о сроках уплаты налогов смотрите в материале КонсультантПлюс Сроки уплаты налогов ‒ 2024. Если у вас нет доступа, возьмите пробный на два дня.

Для корректного заполнения декларации по НДС необходимо выполнить следующие шаги.

Важно

Налогоплательщики обязаны сдавать декларацию по НДС в электронной форме по ТКС через оператора ЭДО (п. 5 ст. 174 НК РФ).

Сдавать отчет надо в налоговую, где состоите на учете. Если у компании есть обособки, это не влияет на порядок заполнения отчета и уплату налога. Декларацию заполните в целом за юрлицо, без разбивки на подразделения.

В КонсультантПлюс есть эксклюзивное Готовое решение, которое поможет сдать декларацию без ошибок.

Давайте рассмотрим, что нужно учесть в каждом разделе декларации по НДС и кто должен его заполнить. В таблице рассказали, что нужно заполнить в каждом разделе, чтобы сдать декларацию без ошибок.

Что заполнить в каждом разделе декларации по НДС

| Раздел | Кто заполняет и что указать |

| Раздел 2 | Заполняют налоговые агенты, неважно, являются они плательщиками налога или нет. Разделов может быть несколько, это зависит от контрагентов. В строке 020 необходимо указать название иностранного контрагента или арендодателя — органа власти |

| Раздел 3 | Заполняют обычные плательщики НДС, отражая все облагаемые операции, включая полученные авансы и вычеты налога |

| Раздел 4 | Заполняют экспортные компании, которые подтвердили 0 % ставку НДС |

| Раздел 5 | Заполните, если хотите добавить вычеты по операциям с 0 % НДС, которые не указали раньше. Это можно сделать в квартале, когда подтвердили нулевую ставку, или в квартале, когда отчитались о неподтвержденной ставке |

| Раздел 6 | Заполняйте, если по каким-то причинам не подтвердили в срок ставку НДС 0 % |

| Раздел 7 | Заполняйте, если у вас есть операции, которые не облагаются налогом, или место их реализации не находится на территории России. Заполнение раздела 7 не влияет на сумму налога к уплате или на сумму НДС к возмещению |

| Раздел 8 | Укажите данные по полученным счетам-фактурам, которые подтверждают размеры налоговых вычетов |

| Раздел 9 | Отразите все налогооблагаемые реализации |

| Разделы 10 и 11 | Заполняют посреднические компании в рамках своей деятельности |

| Раздел 12 | На сегодняшний день этот раздел для компаний, которые не являются плательщиками НДС |

Титульный лист в декларации заполните в общем порядке. Как сделать это правильно ― рассказывали в статье Как сдать декларацию по НДС за II квартал 2024 года.

Важно

Компания может уменьшить налог, подлежащий уплате, за счет вычетов. Для этого необходимо, чтобы приобретенные товары использовались в налогооблагаемой деятельности и были получены правильные счета-фактуры.

Налоговики всегда будут проверять вашу декларацию. Неважно, указываете вы налог к возмещению или к уплате. Каждый отчет проходит обязательную камеральную проверку. Советуем подписаться на поток «Налоги и отчетность», где мы публикуем полезные материалы и видео, которые помогут избежать ошибок при подаче отчетности.

Перед отправкой декларации обязательно проверьте контрольные соотношения, чтобы не возникло проблем с контролерами. Если контрольные параметры будут нарушены, ИФНС сообщит вам, что декларация не считается поданной.

Если ошиблись, обязательно предоставьте пояснения в течение 5 дней.

Напоминаем, что с 2025 года освобожденные от НДС компании на УСН станут плательщиками НДС, если годовой доход превысит 60 млн рублей.

По этой теме у нас есть полезное видео и статья. Эти материалы помогут разобраться в изменениях для упрощенцев и закроют сложные вопросы.

Помогут Готовые решения (Проф). НДС. Эксперты КонсультантПлюс рассмотрели:

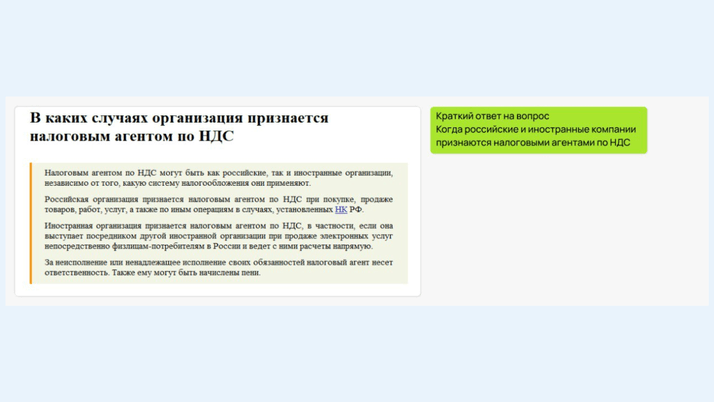

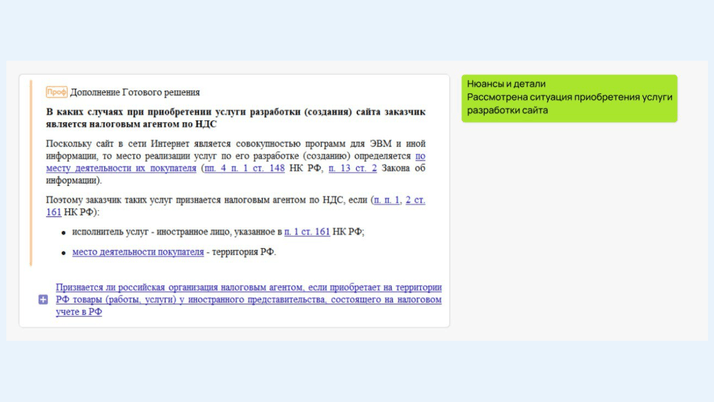

Возьмем для примера ситуацию, когда нужно узнать, в каких случаях организация признается налоговым агентом по НДС. В строке поиска на главной странице задайте запрос «В каких случаях организация признается налоговым агентом по НДС». Нужное Готовое решение будет первым в результатах поиска.

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Вела несколько участков учета в крупном производственном предприятии, помогла наладить процессы и снизить время на рутинные задачи. Преподаватель-исследователь. Ведущий консультант Что делать Консалт