Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Налоговая служба опубликовала новые статистические данные о среднеотраслевых показателях за 2020 год, характеризующих финансово-хозяйственную деятельность предприятий. Они нужны для оценки рисков по возможным проверкам. Наш эксперт Сергачева Татьяна рассмотрела в статье основные вопросы, связанные с вероятностью назначения контрольных мероприятий в зависимости от таких критериев, как налоговая нагрузка и рентабельность.

Консультация эксперта

Налоговая служба опубликовала новые статистические данные о среднеотраслевых показателях за 2020 год, характеризующих финансово-хозяйственную деятельность предприятий. Они нужны для оценки рисков по возможным проверкам. Наш эксперт Сергачева Татьяна рассмотрела в статье основные вопросы, связанные с вероятностью назначения контрольных мероприятий в зависимости от таких критериев, как налоговая нагрузка и рентабельность.

***

На сайте ФНС опубликована информация о среднеотраслевых показателях налоговой нагрузки и рентабельности за 2020 год. Сведения размещены в подразделе «Концепция системы планирования выездных налоговых проверок» раздела «Контрольная работа» и обновляются ежегодно. В связи с этим внесены дополнения в приложения 3 и 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

Организация контрольной работы налоговых органов основана на комплексном анализе финансово-хозяйственной деятельности налогоплательщика с учётом критериев риска. В настоящее время действует концепция планирования выездных налоговых проверок, которая разработана и утверждена Федеральной налоговой службой Приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Согласно концепции, планирование выездных налоговых проверок – открытый процесс, построенный на отборе налогоплательщиков для проведения выездного контроля по общедоступным критериям риска совершения налогового правонарушения. Налогоплательщик, который соответствует таким критериям, с наибольшей долей вероятности подлежит включению в план выездных налоговых проверок.

В последнее время ведение финансово-хозяйственной деятельности с высоким налоговым риском – один из наиболее распространённых элементов при включении налогоплательщика в план выездных налоговых проверок. Основными признаками ведения финансово-хозяйственной деятельности с высоким налоговым риском, направленной на получение необоснованной налоговой выгоды является отсутствие:

Наличие вышеназванных признаков говорит о высокой степени риска квалификации такого контрагента налоговыми органами как проблемного (или «однодневки»), а сделки, совершённые с таким контрагентом, расцениваются как сомнительные.

В список критериев, которые налоговики применяют для отбора кандидатов на проведение выездной налоговой проверки, есть несколько сравнительных и достаточно спорных, но с точки зрения самопроверки очень полезных. Речь идёт о налоговой нагрузке (критерий № 1) и уровне рентабельности бизнеса (критерий № 11).

В ходе проведения комплексного анализа финансово-хозяйственной деятельности налогоплательщика проверяющие сравнивают налоговую нагрузку компании с показателями среднего уровня налоговой нагрузки по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). А также сопоставляют показатели рентабельности фирмы по данным бухучёта с уровнем рентабельности для данной сферы деятельности по данным статистики. Числовые показатели обновляются из года в год. Оценить свои риски можно по специальным таблицам, которые формируются на основании информации, имеющейся в ФНС и Росстате.

Обратите внимание, ФНС России уже утвердила данные по налоговой нагрузке и рентабельности за 2020 год.

Низкая налоговая нагрузка (критерий № 1)

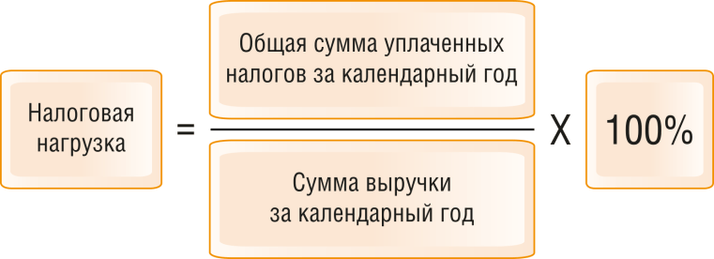

Налоговая нагрузка является одним из важнейших показателей, который может стать основанием вызова на комиссию по легализации налоговой базы. Его также учитывают, когда определяют необходимость выездной проверки. Чтобы сопоставить налоговую нагрузку организации со среднеотраслевыми показателями, рассчитайте её по формуле:

Данные для расчёта общей суммы налогов возьмите из налоговых деклараций. При этом не учитывайте суммы: ввозного НДС; страховых взносов; налогов, которые вы уплатили как налоговый агент (кроме НДФЛ) (письма Минфина России от 11.01.2017 № 03-01-15/208, ФНС России от 29.06.2018 № БА-4-1/12589, от 22.03.2013 № ЕД-3-3/1026).

Выручку определите по данным бухучёта без НДС и акцизов. Включите в неё доходы от реализации и прочие доходы. В расчёт включайте данные по всей организации, то есть по головному и по всем обособленным подразделениям.

Рассчитать налоговую нагрузку также можно с помощью интернет-сервиса налоговой службы «Прозрачный бизнес». Но нужно учесть, что сервис не включает в расчёт суммы НДФЛ.

ФНС рассчитала фискальную нагрузку и по страховым взносам за 2020 год. Однако в общий расчёт нагрузки этот показатель ФНС не включила. Поэтому, когда рассчитывается налоговая нагрузка по организации, страховые взносы не учитываются. Полученный результат сравните со средним уровнем по своему виду деятельности. Если он ниже средних показателей, то у вас низкая налоговая нагрузка. А это значит, что ИФНС возьмёт организацию на контроль. При налоговой нагрузке ниже среднеотраслевого показателя инспекторы могут вами заинтересоваться. Особенно если вы попадаете под другие критерии отбора для выездной проверки.

На практике сначала вас могут попросить пояснить причины низкой налоговой нагрузки. Подать такие пояснения ваше право, а не обязанность (пп. 7 п. 1 ст. 21 НК РФ). Рекомендуем воспользоваться им. Если в пояснениях вы укажете на объективные причины, то, возможно, избежите дальнейших неблагоприятных последствий. Если вы не представите пояснения, то вас могут включить в план выездных проверок (разд. 4 приложения 1 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

Если налоговая нагрузка по виду деятельности не установлена, нужно взять среднюю по России. За 2020 год она составила 10 %.

Значительное отклонение рентабельности по данным бухгалтерского учёта от среднеотраслевой (критерий № 11)

Ещё одним поводом для назначения налоговой проверки является низкий уровень рентабельности продаж и рентабельности активов (если рентабельность отклоняется от средней более чем на 10 %). Налоговики контролируют два показателя – рентабельность продаж товаров и рентабельность активов.

Рентабельность продаж товаров, продукции, работ, услуг — это соотношение величины сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимости проданных товаров, продукции, работ, услуг с учётом коммерческих и управленческих расходов.

Если сальдированный финансовый результат от продаж отрицательный, то имеет место убыточность.

Формулу расчёта рентабельности продаж можно представить следующим образом:

РП = (ПП / СТ) × 100 %,

где РП — рентабельность продаж товаров, продукции, работ, услуг;

ПП — прибыль (убыток) от продаж, отражаемая по строке 2200 отчёта о финансовых результатах;

СТ — себестоимость продаж (с учётом коммерческих и управленческих расходов), представляющая собой сумму строк 2120, 2210, 2220 отчёта о финансовых результатах.

Рентабельность активов — это соотношение сальдированного финансового результата и стоимости активов организации.

Если сальдированный финансовый результат отрицательный, то имеет место убыточность.

Формула расчёта рентабельности активов имеет следующий вид:

РА = (ПН/СА) × 100 %,

где РА — рентабельность активов;

ПН - прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчёта о финансовых результатах;

СА — стоимость активов (строка 1600 бухгалтерского баланса организации).

Полученный результат сравните со средним уровнем по своему виду деятельности. Если он меньше средних показателей хотя бы на 10 %, то у вас низкая рентабельность. Это может означать, что налоговики будут требовать пояснения по данному поводу. Низкая рентабельность проданных товаров и активов также может быть основанием для выездной проверки.

***

Соответствие организации только одному критерию налоговых рисков не является основанием для автоматического включения её в план проверок. Деятельность организации рассматривается всесторонне и комплексно. Однако при наличии критериев риска и отказе налогоплательщика от самостоятельного пересмотра налоговых обязательств – условия для включения организации в план выездных проверок, а наличие или отсутствие налоговых нарушений выясняется уже во время налоговой проверки.

Подробнее о проверках и других вопросах налогообложения вы можете узнать на нашем семинаре.

Ранее мы писали о том, что делать, если в процессе камеральной проверки от налоговой приходят требования о предоставлении документов и пояснений.

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Эксперт по проверкам компании Что делать Консалт