Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Работник может использовать личный транспорт для служебных целей, тогда ему нужно компенсировать расходы, в том числе износ и ГСМ. А работодатель вправе уменьшить базу по налогу на прибыль на эти расходы. Как оформить компенсацию, чтобы налоговая не признала выплату зарплатой и не доначислила НДФЛ — рассказали в статье.

Работник может использовать личный транспорт для служебных целей, тогда ему нужно компенсировать расходы, в том числе износ и ГСМ. А работодатель вправе уменьшить базу по налогу на прибыль на эти расходы. Как оформить компенсацию, чтобы налоговая не признала выплату зарплатой и не доначислила НДФЛ — рассказали в статье.

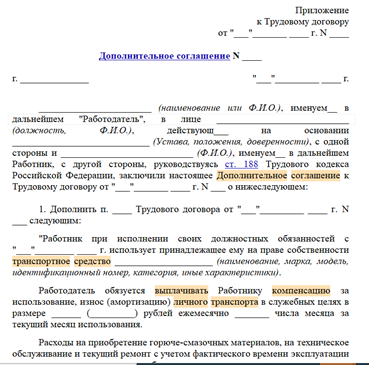

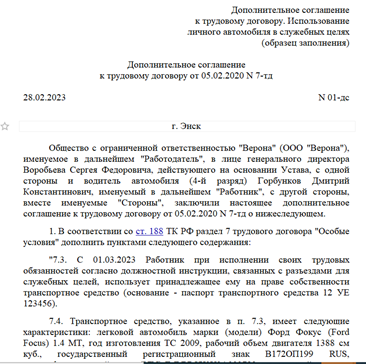

Размер компенсации договаривающиеся стороны определяют самостоятельно. Для этого оформляют дополнительное соглашение к трудовому договору (ст. 188 ТК РФ).

Скачать форму допсоглашенияоб использовании личного транспорта |

Скачать образец допсоглашенияоб использовании личного транспорта |

За время, когда личный автомобиль не эксплуатируется, компенсация не выплачивается (письмо УФНС РФ по г. Москве от 22.02.2007 № 20-12/016776).

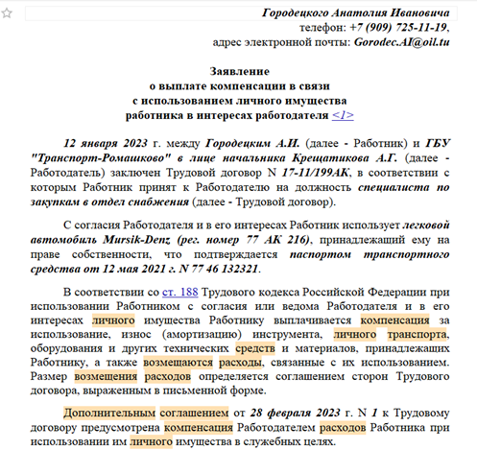

Типовая ситуация: Компенсация за использование личного автомобиля: как оформить и учестьРаботнику нужно согласовать использование личного автотранспорта в служебных целях с руководством организации, написать заявление на выплату и предоставить необходимые документы. На основании заявления работодатель оформляет приказ.

|  |

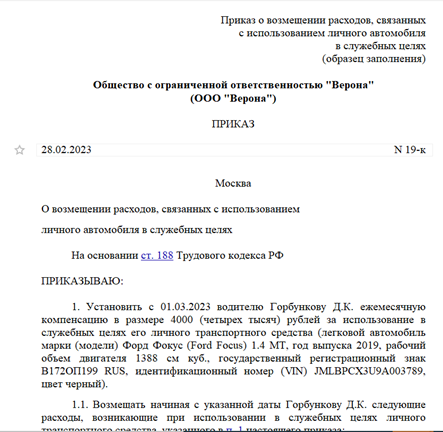

Скачать заявление работникао выплате компенсации в связис использованием личного имущества | Скачать приказ о возмещении расходов,связанных с использованием личногоавтомобиля в служебных целях |

В налоговом учете расходы на выплату компенсации за использование личных автомобилей в служебных поездках можно относить к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль. Но есть нормы, установленные Постановлением Правительства РФ от 08.02.2002 № 92(подп.11 п.1 ст. 264 НК РФ).

В 2023 году норма компенсации за использование личного автомобиля:

Расходы, превышающие данные нормы, на выплату компенсации в налоговом учете по налогу на прибыль не учитывают (п. 38 ст. 270 НК РФ).

Подтвердить расходы поездок для налогового учета можно документами:

Необходимо иметь также копию паспорта транспортного средства.

Путеводитель. Какие затраты признаются расходами для налога на прибыльНДФЛ и взносами не облагайте всю сумму компенсации и расходов на ГСМ (Письмо Минфина России от 06.12.2019 № 03-04-06/94977).

Внимание

Не нужно применять нормы из Постановления № 92 при расчете НДФЛ с компенсации за использование личного транспорта. Данные нормы нужны только для налогового учета по налогу на прибыль и УСН.

Если компенсация будет необоснованно высокая, налоговики могут посчитать данную выплату за заработную плату и доначислять и НДФЛ, и взносы. Поэтому очень важно в бухгалтерии иметь все необходимые подтверждающие документы.

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности