Получите ответ на вопрос по 1С бесплатно, заполните заявку

Уплата авансовых платежей по упрощенной системе налогообложения (УСН) проводится раз в квартал не позднее 28-го числа месяца, следующего за истекшим отчетным кварталом. Рассмотрим алгоритм данной процедуры в программе 1С:Бухгалтерия предприятия ред. 3.0 (1С:БП).

Важно

Если организация оплачивает налоги по ЕНП, то реквизиты УФК по оплате остаются прежними, КБК для единого налогового платежа общий для всех платежей, статус плательщика – 01.

Если организация оплачивает налоги отдельным платежом (ПП) «по-старому», то статус плательщика 02. Указываются определенные КБК для УСН «доходы» и УСН «доходы - расходы», в том числе минимальный налог по итогам года. Период в поле 107 в ПП – ПЛ.01.2023.

Новое уведомление

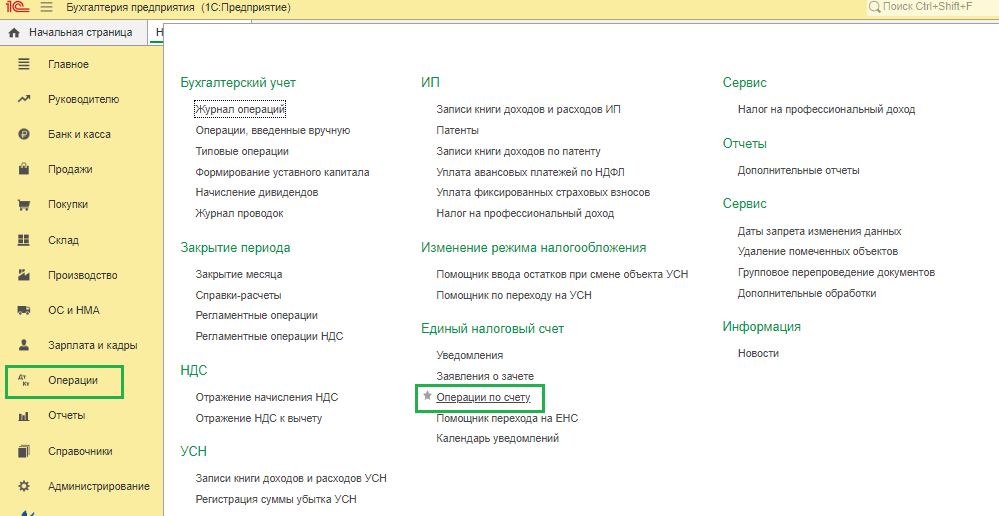

Перед авансовым платежом по налогу с 2023 года введен новый отчет – уведомление об исчисленных суммах налогов и взносов по УСН. При оплате налогов по ЕНП данный документ необходимо сдать до 25 числа месяца, следующего за истекшим отчетным кварталом (рис. 1).

|

Рис.1 |

Для организации, производящей оплату отдельной платежкой (ПП) «по-старому», дополнительная отчетность не требуется. Но в программе 1С:БП требуется выполнить тот же алгоритм действий, как и для тех организаций, кто сдает уведомления по ЕНП. Для этого можно использовать один из двух вариантов:

- оздать уведомление, но не отправлять его в налоговую (рекомендуется), так как все проводки и движение по регистрам заполняются автоматически;

- провести операцию по ЕНС.

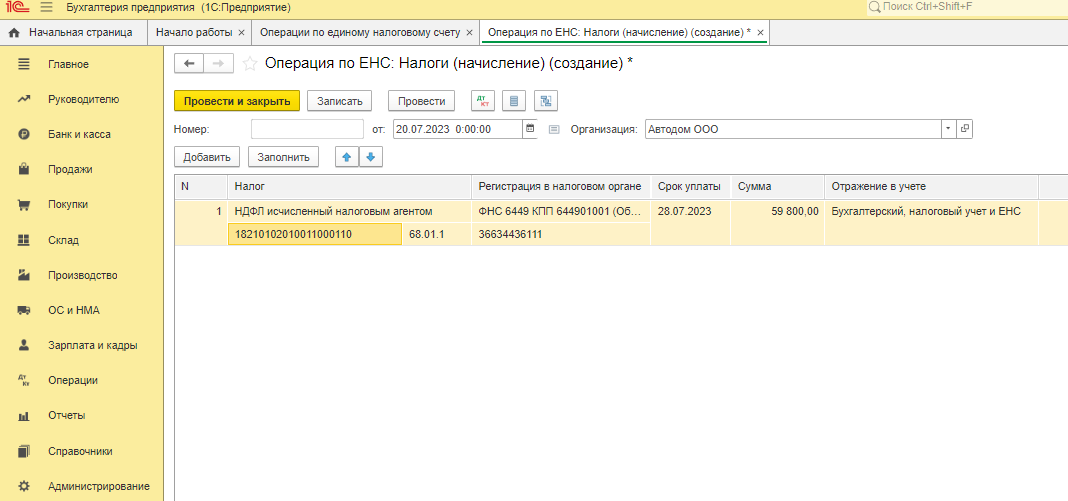

Важно! Во втором варианте после нажатия кнопки «Заполнить», необходимо внимательно контролировать заполнение полей! (рис. 2).

|

Рис. 2

Рис. 3 |

Расчет аванса

По общему регламенту расчета аванса по УСН с 2023 года определяется следующий алгоритм действий:

1. Закрытие месяца – расчет налога УСН / Дт 99.01.1 Кт 68.12, запись в регистры УСН;

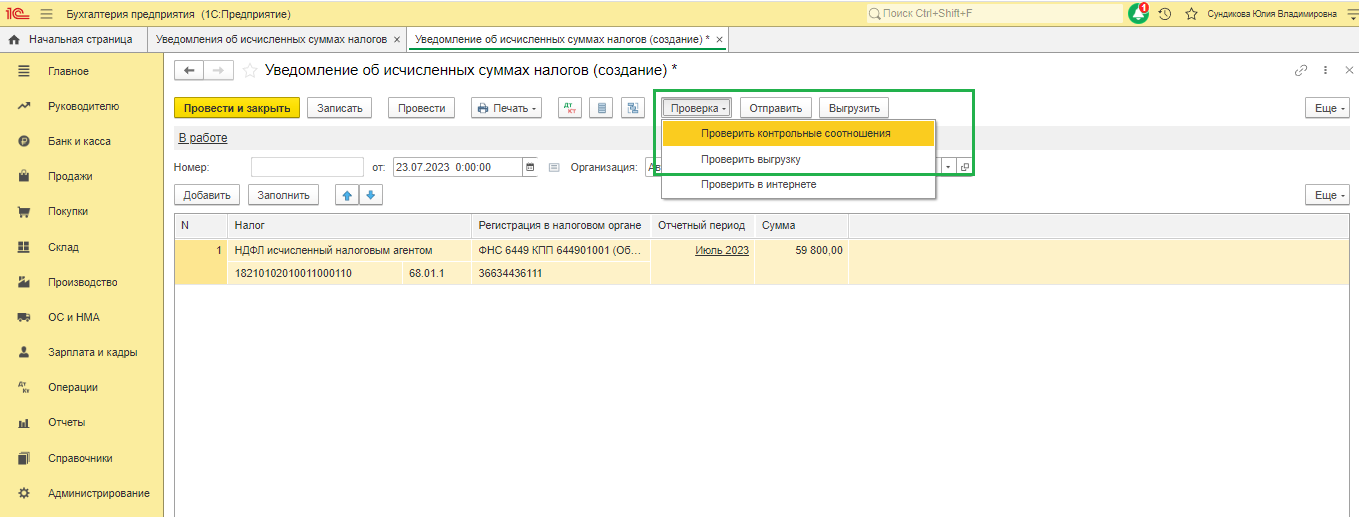

2. Уведомление – Операция по счету / Дт 68.12 Кт 68.90, запись в регистры ЕНС. При создании Уведомления об исчисленных суммах налогов и взносов проверку корректности заполнения нужно произвести через «Проверить контрольное соотношение» и «Проверить выгрузку» (рис. 4);

|

Рис.4 |

3. Перечисление ЕНП в части УСН / Дт 68.90 Кт 51, запись в регистры ЕНС;

4. ЕНП зачтен в счет уплаты УСН, запись в регистры ЕНС.

Вопрос: Как подать уведомление, если сумма за полугодие меньше, чем за 1 квартал?

Ответ: По УСН в такой ситуации надо подавать Уведомление с отрицательным значением (разница между суммами полугодия и 1 квартала) в графе 4 Сумма налога, авансовых платежей по налогу, сбора, страховых взносов. Эта сумма не может превышать ранее исчисленную сумму к уплате.

Ключевые новости по УСН

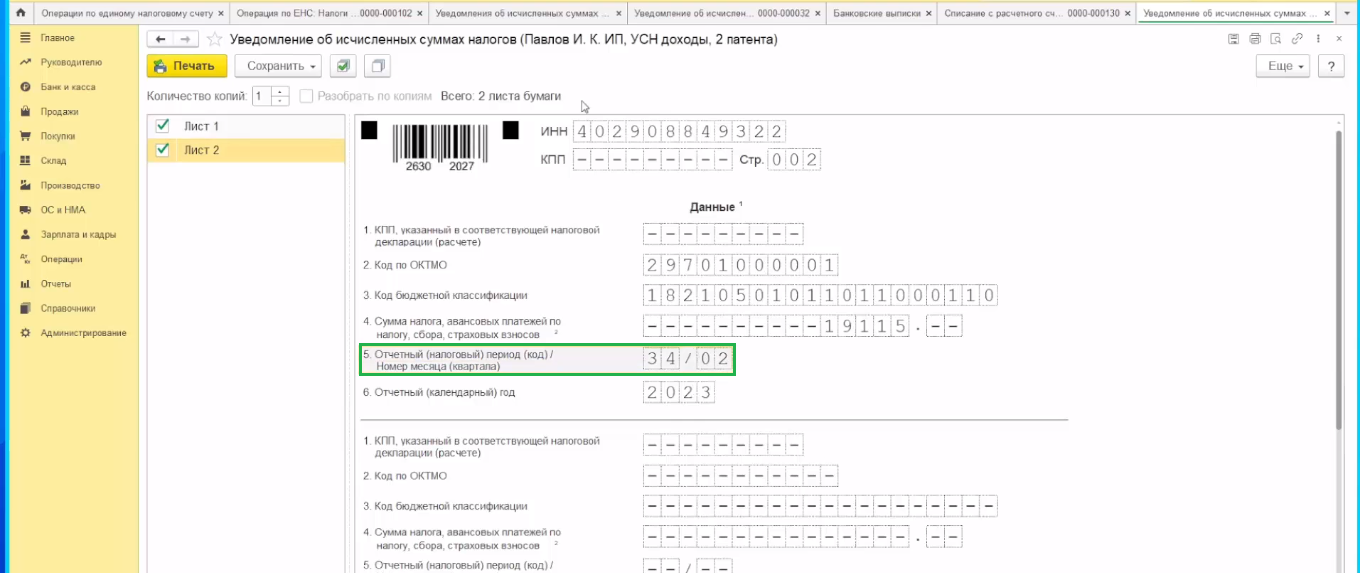

Коды для заполнения уведомления об исчисленных суммах налогов для авансового платежа по УСН за (рис. 5):

1 квартал 2023 года - 34/01

Полугодие 2023 года - 34/02

9 месяцев 2023 года – 34/03

|

Рис.5 |

Суммы в уведомлениях по УСН за 1кв., 2кв. и 3кв. отражаются за каждый конкретный период, а не нарастающим итогом. В уведомлении по УСН за 2 квартал указывается разница между суммой полугодия аванса по УСН и аванса по УСН за 1 квартал.

Комиссия маркетплейса при УСН

Комиссия маркетплейса при УСН «доходы»: включается вся выручка, поступившая от покупателя, а не только та сумма, которую выплатил маркетплейс после того, как удержал из нее свою комиссию.

Комиссия маркетплейса при УСН «доходы – расходы» признается при следующих условиях:

- комиссия удержана агентом из выручки, т.е. сами услуги агента оплачены;

- услуга агента оказана, т.е. если есть подтверждение в виде отчета от агента, что поручение принципала на реализацию выполнено.

Для получения подробной консультации по УСН обратитесь по номеру +7 499 956-21-70 или напишите в онлайн-чат справа.