Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Не позднее 25 января сдайте РСВ за 2023 год. Отчитывайтесь по новой форме. Как ее заполнить и проверить, всё ли верно — рассказали в статье. Тут же скачаете готовый образец.

Не позднее 25 января сдайте РСВ за 2023 год. Отчитывайтесь по новой форме. Как ее заполнить и проверить, всё ли верно — рассказали в статье. Тут же скачаете готовый образец.

Отчет заполняют в общем порядке с учетом особенностей. Перечислим основные моменты:

Внимание

Отчет сдают в электронном виде или на бумаге, в зависимости от численности.

Если более 10 лиц, то в электронном, если менее 10 – можно на бумаге.

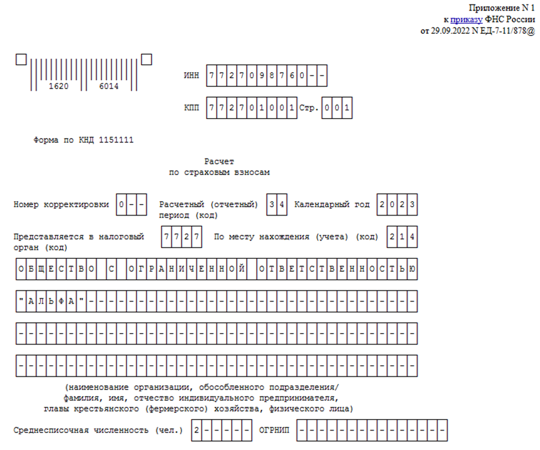

Ниже – фрагмент заполненного титульного листа РСВ. Всю форму скачивайте по ссылке ниже.

|

Образец титульного листа РСВ

|

Еще полезное по теме:

Чтобы избежать ошибок и несоответствий в расчете по страховым взносам, сверяйтесь с Контрольными соотношениями. Их направила ФНС до внесения изменений в форму РСВ, но полагаем, что ими можно пользоваться в части, ей не противоречащей.

Соотношение между показателями расчета по страховым взносам

Значение среднесписочной численности не должно превышать количество застрахованных лиц с начала расчетного периода. Правило не распространяется на организации, у которых есть обособленные подразделения, самостоятельно начисляющие и уплачивающие страховые взносы.

Соотношение между отдельными показателями расчета и данными из других документов

Например, количество застрахованных лиц, указанных в строке 010 подраздела 1 раздела 1 расчета по страховым взносам, должно быть равно количеству лиц, включенных в форму персонифицированных сведений о физлицах за соответствующий месяц. В то же время контрольные соотношения допускают расхождение в суммах выплат и вознаграждений, указанных в строках 140 подраздела 3.2.1 раздела 3 расчета по страховым взносам и строках 070 формы персонифицированных сведений (как по каждому застрахованному лицу, так и по всем вместе), но не более чем на 10 % (пп. 2.5–2.8 Контрольных соотношений).

Собственные соотношения

Порядком заполнения расчета по страховым взносам предусмотрены собственные соотношения:

С помощью Контрольных соотношений можно выявить занижение базы для исчисления страховых взносов. Для этого налоговые органы сопоставляют суммы начисленных выплат за минусом выплат по ГПД со следующими показателями:

Если выплаты работникам в рамках трудовых отношений меньше любого из этих показателей, инспекция, скорее всего, потребует представить пояснения.

При заполнении расчета по страховым взносам допускаются следующие погрешности (пп. 0.5, 0.10 Контрольных соотношений):

Если вы представили расчет, в котором приведенные соотношения не выполняются, налоговый орган может прислать вам уведомление о непредставлении расчета (п. 7 ст. 431 НК РФ). В этом случае вам придется подать расчет заново.

Помимо указанных погрешностей, Контрольные соотношения допускают расхождение между суммами выплат, указанными в расчете по страховым взносам и форме персонифицированных сведений о физлицах, но не более 10 % (пп. 2.5–2.8 Контрольных соотношений). Если этот порог превышен, вас попросят объяснить расхождения или внести исправления в отчетность.

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Знает, как на практике внедрить МСФО и вести бухучет торговой компании. Специалист в банковской сфере и автор экспертных статей в КонсультантПлюс. Ведущий экономист-консультант Что делать Консалт