Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Все поступления денег, все платежи организация должна отразить в отчете о движении денежных средств. Правило работает, даже если это возврат заемных средств. В статье показали, как заполнить каждый раздел и строку отчета о движении денежных средств.

В отчете о движении денежных средств (ОДДС) компании показывают все денежные поступления и платежи за год, а также остатки денежных средств на начало и конец этого периода. В ОДДС включают даже те поступления, которые не являются доходами или расходами, например получение или возврат заемных средств.

Не нужно отражать в отчете движение денежных средств внутри организации. Например, не показывайте перевод с одного счета на другой, внесение на счет налички.

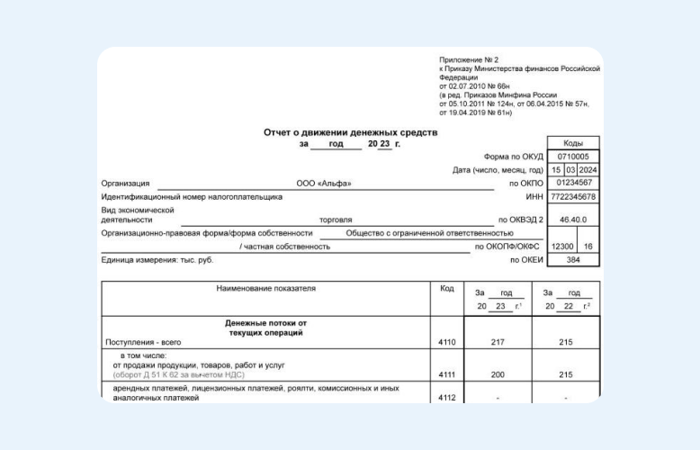

Отчет содержит три раздела: денежные потоки от текущих, инвестиционных и финансовых операций. Рассмотрим подробнее, в каком порядке нужно заполнять эти разделы и отдельные строки за 2023 год.

В разделе «Денежные потоки от текущих операций» отражают денежные потоки организации от операций, которые связаны с осуществлением обычных видов деятельности. К ним относят основные расчеты:

Внимание

Если денежные потоки компании невозможно однозначно классифицировать, то их отражают в отчете именно в этом разделе.

Что указывают в отдельных строках раздела

| Строка | Что отражают |

| 4110 | Величина денежных средств и денежных эквивалентов, поступивших в компанию на основе текущей деятельности. Данный показатель равен сумме строк 4111–4119. |

| 4111 | Величина денежных средств, полученных по операциям от покупателей и заказчиков за продукцию, товары, работы, услуги. Например, здесь отражают дебетовый оборот по счетам 50, 51, 52, 55, 57, а также 58 и 76 в корреспонденции со счетом 62 за минусом НДС, содержащийся в поступлениях от покупателей и заказчиков. |

| 4112 | Величина денежного потока от деятельности, связанной с предоставлением за плату имущества в пользование и прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, оказанием посреднических услуг. |

| 4113 | Поступления от продажи финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе. |

| 4119 | Другие поступления, не указанные в строках 4111–4113, которые относятся к основной деятельности и не существены. Например, возвращенные работниками неизрасходованные подотчетные средства, выданные в предыдущем году на цели, связанные с текущей деятельностью, и т. п. В качестве примера: в строке 4119 отражают проценты по депозитам до трех месяцев. |

| 4120 | Величина платежей компании в связи с осуществлением ее основной деятельности. Данный показатель равен сумме строк 4121–4129 и указывают в круглых скобках. |

| 4121 | Кредитовый оборот за отчетный год по счетам 50, 51, 52, 55, а также 58 и 76 (аналитические счета учета денежных эквивалентов) в связи с оплатой поставщикам товаров, сырья и материалов, используемых в основной деятельности за минусом НДС, содержащийся в платежах. |

| 4122 | Величина средств, перечисленных в качестве оплаты труда сотрудникам организации, занятым в основной деятельности. Зарплатные налоги (НДФЛ, страховые взносы) в ОДДС отдельно не отражайте, включайте их в строку 4122. |

| 4123 | Средства, направленные на выплату процентов по долговым обязательствам, кроме процентов, включаемых в стоимость инвестиционных активов в соответствии с п. 9 ПБУ 15/2008. |

| 4124 | Платежи по уплате налога на прибыль.

|

| 4129 | Другие несущественные платежи, которые относят к основной деятельности. Например, потери от валютно-обменных операций, денежные потоки, связанные с благотворительной деятельностью, и т. п. |

Пример

НДС в отчете показывайте свернуто. Положительную величину – в строке 4119, отрицательную – в строке 4129 (п. 16 ПБУ 23/2011).

НДС в ОДДС = НДС, полученный от покупателей – НДС, уплаченный поставщикам – НДС, уплаченный в бюджет + НДС, возвращенный из бюджета

В разделе «Денежные потоки от инвестиционных операций» отражают поступления и платежи, связанные с приобретением, созданием или выбытием внеоборотных активов организации. Например, это покупка и продажа ОС, покупка других компаний, также сюда относится выдача займов, получение дивидендов.

Что указывают в отдельных строках раздела

| Строка | Что отражают |

| 4210 | Сумму показателей строк 4211–4219. |

| 4211 | Величина поступлений от продажи ОС, НМА, результатов НИОКР, капитальных вложений во внеоборотные активы и т. п. за минусом НДС. |

| 4212 | Поступления от продажи акций АО и от продажи долей в уставном капитале ООО. |

| 4213 |

|

| 4214 | Полученные дивиденды и проценты от долговых финансовых вложений.

|

| 4221 | Сумма платежей поставщикам и сотрудникам компании, связанных с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на НИОКР. |

| 4222 | Сумма платежей в связи с приобретением акций АО, долей в уставном капитале ООО и др. Здесь не отражаются платежи в связи с приобретением долевых финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе. |

| 4223 | Размещение денег – приобретение долговых ценных бумаг, прав требования, предоставление процентных займов. |

| 4224 | Сумма процентов по долговым обязательствам, уплаченных в отчетном году и подлежащих включению в стоимость инвестиционного актива. |

В разделе «Денежные потоки от финансовых операций» отражают привлечение и возврат кредитов, выплату дивидендов. Сюда относят поступления и платежи, связанные с привлечением организацией финансирования на долговой или долевой основе, приводящие к изменению величины и структуры капитала и заемных средств организации.

Что указывают в отдельных строках раздела

| Строка | Что отражают |

| 4310 | Показатель строки 4310 определяют суммированием строк 4311–4319. |

| 4311 | Сумма полученных в отчетном периоде кредитов и займов, в том числе беспроцентных. |

| 4312 |

|

| 4313 |

|

| 4314 | Поступления от эмиссии облигаций, выдачи собственных векселей, иные поступления заемных средств, связанные с возникновением долговых обязательств, оформленных ценными бумагами. |

| 4319 | Можно отразить информацию об иных, не упомянутых выше, поступлениях от финансовой деятельности при условии, что эта информация не является существенной. |

| 4320 | Сумма показателей строк 4321–4329.

|

| 4322 | Выплаченные дивиденды показывайте по строке 4322 без уменьшения на удержанный НДФЛ или налог на прибыль. |

| 4329 | Информация о других, не упомянутых выше, платежах, связанных с финансовыми операциями, при условии, что эта информация не является существенной. Например, платежи по лизингу и долгосрочной аренде можно целиком показать в строке 4329. |

Специалисты КонсультантПлюс подготовили образец с комментариями, в котором показали, как заполнить отчет без ошибок.

Образец отчёта о движении денежных средств

Материалы, которые помогут отчитаться без штрафов

Практическое пособие по годовой бухгалтерской отчетности – 2023

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Опытный аналитик. Знает все тонкости по начислению и выплате заработной платы сотрудникам, настроила учет зарплаты в крупном промышленном предприятии. Старший экономист-консультант Что делать Консалт