Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

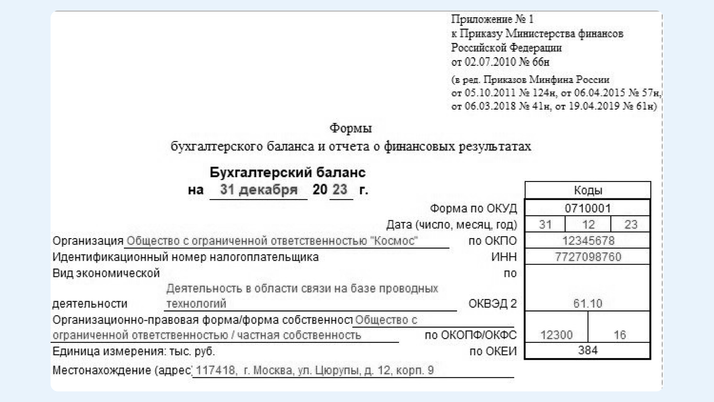

Показываем на примере, как заполнить бухгалтерский баланс за 2023 год, и даем расшифровку строк. А еще рассказываем, на какие нюансы обратить внимание, чтобы потом не исправлять ошибки.

Бухгалтерский учет ведут все компании, на любой системе налогообложения. Последний срок сдачи отчетности за 2023 год истекает 1 апреля 2024 года. Для автоматизации процесса подготовки бухгалтерской отчетности в электронном виде вы можете использовать бесплатную программу Налогоплательщик ЮЛ.

Важно, чтобы отчетность была достоверной, полной, а главное, полезной. Даже для малых предприятий, имеющих право на упрощенный бухгалтерский учет и упрощенную отчетность (Приказ Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019)).

Расшифровка отдельных показателей бухгалтерского баланса производится, если они существенны и без знания о них заинтересованные пользователи не смогут оценить финансовое положение организации. Показатели расшифровывают путем отражения в балансе в отдельных подстроках к соответствующей строке (абз 2. ст. 11 (ПБУ 4/99)).

Внимание

Форма баланса не изменилась. Одним из последних изменений было то, что отчетность составляется исключительно в тысячах рублей.

Необязательно заполнять все строки баланса. Если данных для их заполнения нет, то в соответствующих строках ставятся прочерки, например по показателю «Прочие внеоборотные активы» или «Внеоборотные активы Прочих оборотных активов». Показали в таблице расшифровку отдельных строк баланса.

Расшифровка строк баланса

| Номер строки | Значение |

| Строка 1150 | Нужна для отражения данных по основным средствам. |

| Строка 1110 | Нужна для учета данным по нематериальным активам. Стоимость внеоборотных активов учитывается в балансе с учетом амортизации. Это правило касается как основных средств, так и НМА. |

| Строки 1240 или 1170 | Данные о финансовых вложениях, в том числе займы выданные, денежные вклады в банки, а также вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные. |

| Строка 1210 | Учитывают запасы организации, учитываемые по правилам ФСБУ 5/2019. Если предусмотрен резерв на обесценение запасов, то по данной строке показатель учитывается за вычетом этого резерва. |

| Строка 1230 | Отражаются данные по задолженности перед компанией, в том числе покупателей и заказчиков, поставщиков и подрядчиков, а также по расчетам с работниками за подотчетные суммы, например. Если для компании данные существенны, то можно обособленно отразить данные по краткосрочной и долгосрочной задолженности. Согласно разъяснениям Минфина России в случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей вычету (принятой к вычету). Величина дебиторской задолженности показывается в бухгалтерском балансе за вычетом суммы резервов по сомнительным долгам. |

| Строка 1220 | Для НДС, не принятого к вычету на отчетную дату. |

| Строке 1250 | Денежные средства на счетах (кроме тех, что признаны финансовыми вложениями) и в кассе. |

| Строка 1310 | Отражают уставный капитал компании. Устанавливается при создании, и возможность изменения предусмотрена только при регистрации изменений учредительных документов. |

| Строки 1350 и 1360 | Могут быть пустыми (с прочерками), так как не у всех компаний формируются добавочный капитал и резервный капитал соответственно. |

| Строка 1370 | Предназначена для отражения прибыли компании (или убытка). Это сумма по счету 84, сформированная после реформации баланса (закрытия счетов доходов и расходов (90, 91, 99)). Заметим, что показатель формируется нарастающим итогом за все периоды деятельности компании. |

| Строки 1410 и 1510 |

Заемные средства. |

| Строка 1520 | Кредиторская задолженность по краткосрочным долгам. |

| Строка 1450 | Долгосрочные долги, более 12 месяцев. Минфин разъяснил, что если организация перечисляет оплату, частичную оплату в счет предстоящих поставок товаров, дебиторскую задолженность отражают в бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей вычету, принятой к вычету. |

| Строка 1540 | Оценочные обязательства, отражаются учитываемые на счете 96 «Резервы предстоящих расходов» суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев после отчетной даты. |

| Строка 1550 | Все прочие обязательства, которые не относятся к вышеназванным строкам, отражаются в показателе прочих обязательств. |

Заметим, что отдельная строка предназначена для НИОКР, если компания работает с таковыми (п. 35 ПБУ 4/99).

Внимание

Если компания арендует объекты и учитывает их по правилам ФСБУ 25/2018, она может добавить отдельную строку в бухгалтерский баланс для отражения права пользования активом, ведь они учитываются на счете 01 и амортизируются, но при этом не являются собственными основными средствами

Применять ПБУ 8/2010 обязанность, а не право организации. Исключение составляют организации, которые вправе применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Скачать образец заполнения полностью

Материалы КонсультантПлюс, которые помогут заполнить баланс

Как заполнить бухгалтерский баланс за 2023 год

Практическое пособие по годовой бухгалтерской отчетности – 2023

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Вела несколько участков учета в крупном производственном предприятии, помогла наладить процессы и снизить время на рутинные задачи. Преподаватель-исследователь. Ведущий консультант Что делать Консалт