По договору поставки при наличии определённых договоренностей поставщик может предоставить (начислить) покупателю денежную премию (бонус). Такой возможностью организации часто пользуются для повышения лояльности клиентов. В этой статье рассмотрим, как отразить кредит-ноту, скидку от поставщика в размере 100 % в 1С:Бухгалтерии 8 ред. 3.0.

Рассмотрим пример. В феврале 2020 года было поступление услуг, сейчас поставщик предоставил скидку (кредит-ноту), НДС тоже скорректировали. То есть теперь мы должны сделать корректировку и восстановление НДС, так как НДС к вычету оставить не можем, нам нужно отразить НДС к уплате.

Порядок действий в программе 1С:Бухгалтерия 8 ред. 3.0 следующий:

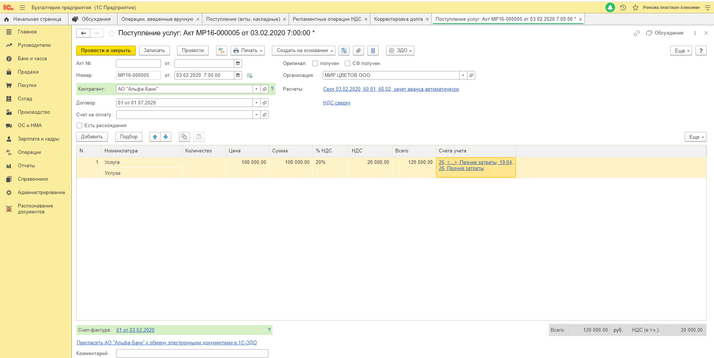

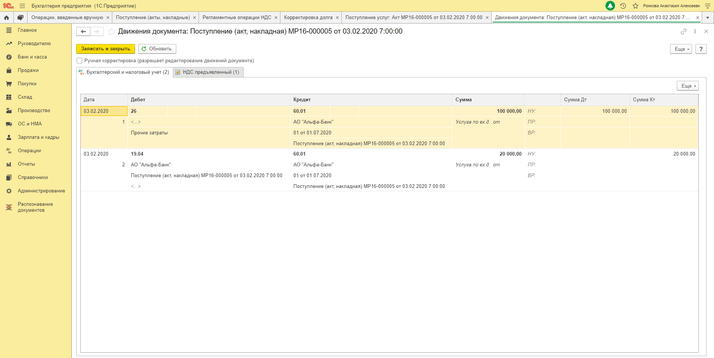

1) «Покупки» — «Поступление услуг»

- Д26 К60

- Д19 К60

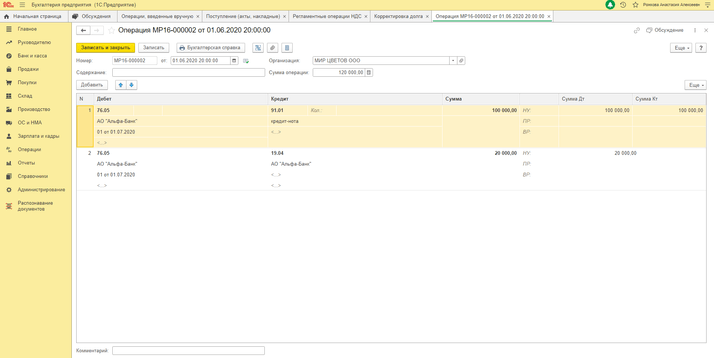

2) «Операции» — «Операции, введённые вручную» (получение кредит-ноты от поставщика)

- Д76.05 К91.01

- Д76.05 К19 НДС

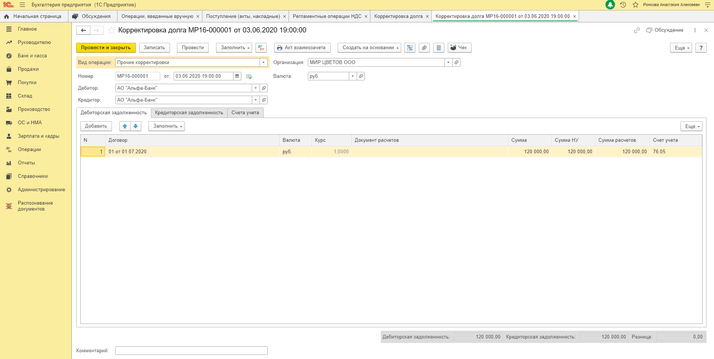

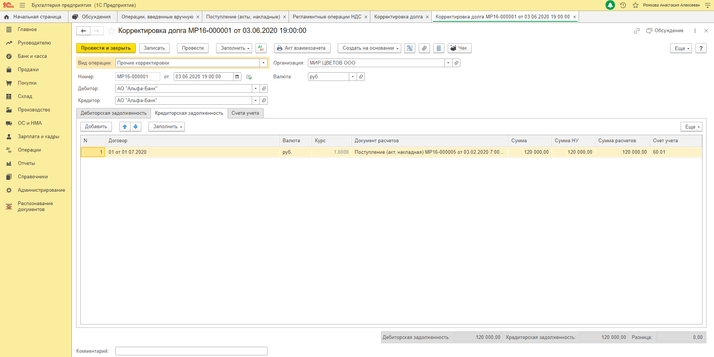

3) «Покупки» — «Корректировка долга»

— На закладке «Счета учёта»:

- Счёт списания дебиторской задолженности 76.05.

- Счёт списания кредиторской задолженности 60.01.

— Закладка «Дебиторская задолженность» — кнопка «Заполнить» (сумма из операции, введенной вручную)

— Закладка «Кредиторская задолженность» — кнопка «Заполнить». Записать. После чего на закладке «Счета учёта» убрать счета, документ не перезаполняем, проводим:

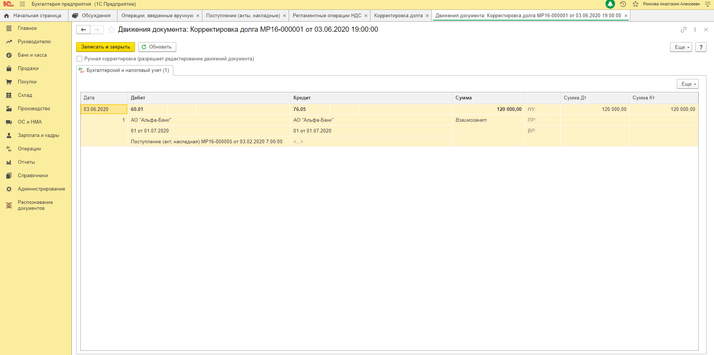

- Проводка Д60 К76.05.

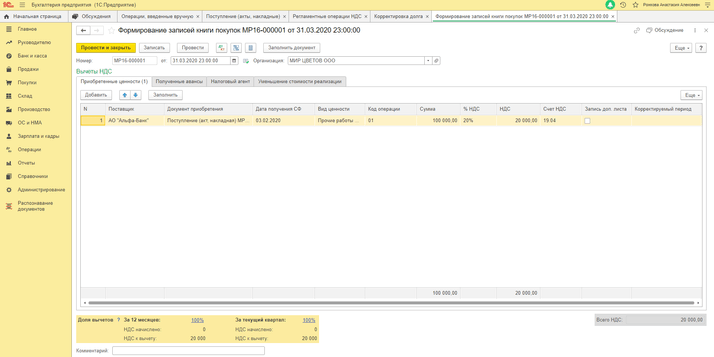

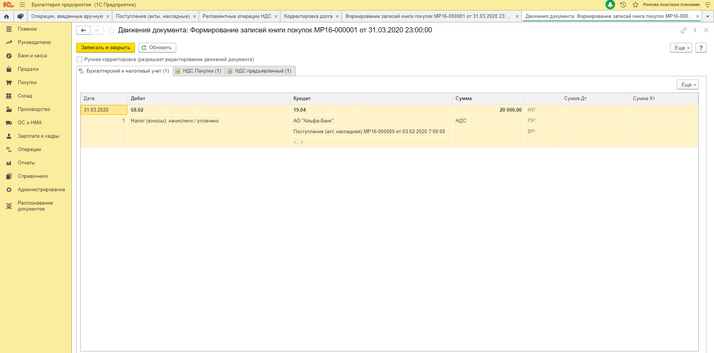

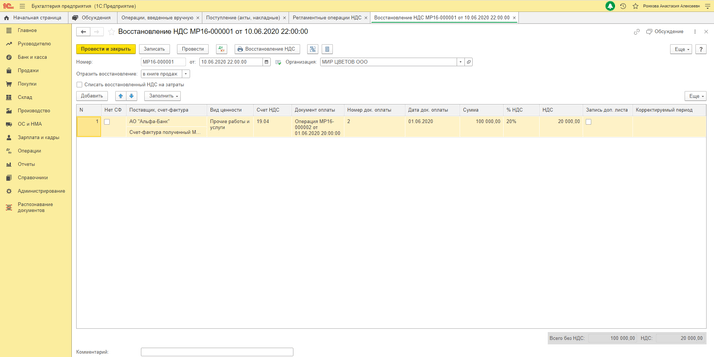

4) «Операции» — «Регламентные операции НДС» — Создать — «Восстановление НДС».

То есть ранее НДС к вычету, сейчас будет НДС к уплате, поэтому восстанавливаем НДС

- Д19 К68 (формируется регистр «НДС Продажи»).

Если после приобретения товаров (работ, услуг, имущественных прав) происходит уменьшение стоимости, количества, тарифа, то ранее принятый к вычету по данной операции НДС необходимо восстановить (пп. 4 п. 3 ст. 170 НК РФ). Восстановление должно производиться на наиболее раннюю дату: дату поступления корректировочного счёта-фактуры на уменьшение стоимости товаров (работ, услуг, имущественных прав).

В этой статье мы рассмотрели, как отразить получение кредит-ноты от поставщика. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где вы сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!