Порядок отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества определён Постановлением Правительства РФ от 26.07.2010 № 538 (далее – Порядок № 538). Согласно подп. 2, 3 Порядка № 538 перечни ОЦДИ для муниципальных бюджетных и автономных учреждений определяются органами, осуществляющими функции и полномочия учредителя (п. 12 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ, ч. 3 ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ).

Перемещение объектов основных средств между группами и (или) видами имущества в учреждении отражается в корреспонденции со счётом 0 401 10 172 (п. 9 Инструкции, утверждённой Приказом Минфина России от 16.12.2010 № 174н, далее – Инструкция № 174н, п. 9 Инструкции, утверждённой Приказом Минфина России от 23.12.2010 № 183н, далее – Инструкция № 183н). Перевод имущества в состав ОЦДИ влечёт необходимость корректировки расчётов с учредителем. Операция отражается в корреспонденции со счётом 210 06 в соответствии с п. 116 Инструкции № 174н, п. 119 Инструкции № 183н.

Согласно п. 21.2 Инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н при ведении бюджетными (автономными) учреждениями бухгалтерского учёта хозяйственные операции отражаются на счетах, содержащих:

- в разрядах 1–4 – код раздела, подраздела классификации расходов бюджетов;

- в разрядах 5–14 – нули, кроме отражения объектов, возникающих в деятельности с целевыми средствами в рамках реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), а также если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учёта;

- в разрядах 15–17 – аналитический код вида поступлений (доходов, иных поступлений) или аналитический код вида выбытий (расходов, иных выплат) соответствующий коду (составной части кода) бюджетной классификации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов);

- в разрядах 24–26 – код КОСГУ.

При этом по счетам аналитического учёта счёта 0 101 00 000 «Основные средства» и счёта 0 104 00 000 «Амортизация» в разрядах 5–17 номера счёта ставятся нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества.

По счёту аналитического учёта 0 401 10 172 исключения не предусмотрены. Следовательно, разряды 1–17 этого счёта формируются в общем порядке: в разрядах 1–4 указываются раздел, подраздел, в разрядах 5–14 – нули, в разрядах 15–17 – аналитическая группа подвида доходов бюджетов 410 (п. 12.2.1 Порядка, утверждённого Приказом Минфина России от 08.06.2019 № 85н).

Документальное оформление

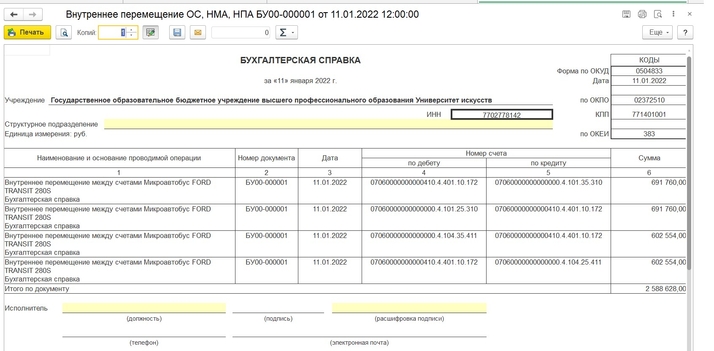

В методических указаниях о порядке применения форм первичных документов, утверждённых Приказом Минфина России от 30.03.2015 № 52н, отсутствует унифицированная форма для изменения категории основного средства с иного движимого на ОЦДИ или наоборот. Оформить такую операцию можно бухгалтерской справкой (ф. 0504833), отразив её в журнале операций по выбытию и перемещению нефинансовых активов. Также может применяться накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Применение этого документа при перемещении основных средств в состав ОЦДИ нужно закрепить в учётной политике.

Расчёты с учредителем оформляются извещением (0504805) и регистрируются в журнале по прочим операциям.

Оформление в программе 1С:Бухгалтерия государственного учреждения ред. 2.0

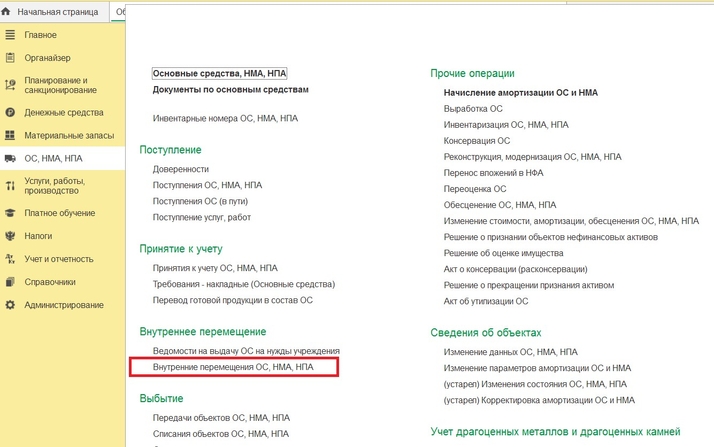

Выбытие объекта основных средств из состава иного движимого имущества в особо ценное оформляется документом Внутреннее перемещение ОС, НМА, НПА из раздела ОС, НМА, НПА – Внутреннее перемещение (рис. 1).

Рисунок 1

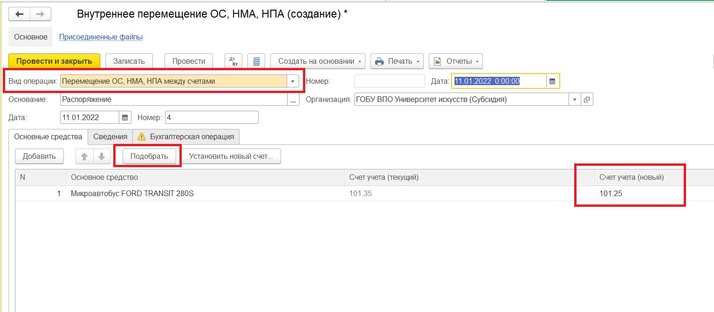

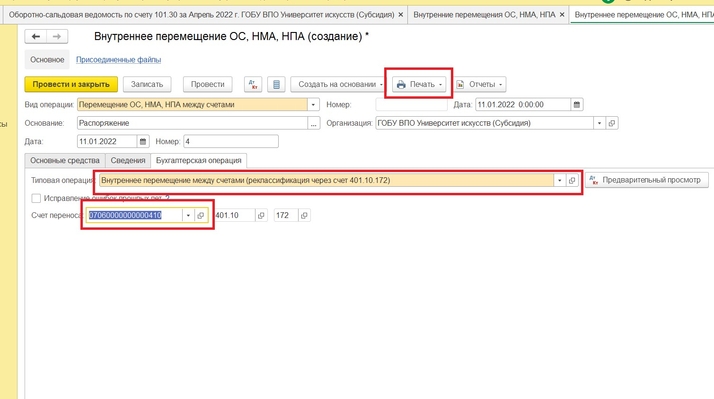

В шапке документа Внутреннее пермещение ОС, НМА, НПА (рис. 2) указывается Вид операции: Перемещение ОС, НМА, НПА между счетами.

Данные о перемещаемых основных средствах вводятся в табличную часть закладки Основные средства. Для выбора объектов ОС, НМА, НПА удобно использовать форму подбора, которая открывается с помощью кнопки Подобрать командной панели табличной части.

После подбора объектов ОС, НМА, НПА в табличной части заполняются реквизиты:

- Счет учёта (текущий)– субсчёт счёта, на котором на текущую дату ведётся учёт объекта ОС, НМА, НПА;

- Счёт учёта (новый)– субсчёт счёта, на который необходимо переместить объект ОС, НМА, НПА. Реквизит заполняется из фрагмента плана счетов ЕПСБУ, который открывается по кнопке Установить новый счёт.

Рисунок 2

На закладке Бухгалтерская операция (рис. 3) указывается Типовая операция: Внутреннее перемещение между счетами (реклассификация через счёт 401.10.172) и заполняется Счёт переноса – КПС для счёта 401.10.172.

Рисунок 3

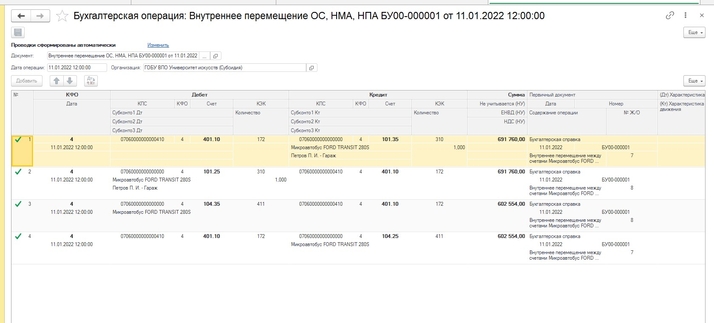

После проведения документа можно просмотреть бухгалтерские записи и распечатать Бухгалтерскую справку (ф. 0504833) нажатием на кнопку Печать (рис. 4, 5).

Рисунок 4

Рисунок 5