Получите ответ на вопрос по 1С бесплатно, заполните заявку

ФНС России внесла изменения в форму 6-НДФЛ, из-за чего у вас могут возникнуть расхождения. В статье рассказали, какие расхождения возможны и как их исправить в 1С:ЗКГУ ред. 3. Действия в программе показали на расчетном примере.

Документ: Приказ ФНС России от 29.09.2022 № ЕД-7-11/881@.

Пример расхождений в 6-НДФЛ

Допустим, в последнем месяце квартала после выплаты аванса ввели заявление на вычеты и зарплату выплачиваете в следующем месяце. Это приведет к следующим расхождениям:

- вычет отразится в учете НДФЛ в месяце выплаты аванса – будет учтен в последнем отчетном месяце 6-НДФЛ;

- перерасчет налога с аванса будет учтен в месяце выплаты зарплаты за вторую половину месяца – попадет в 6-НДФЛ только в следующем отчетном периоде.

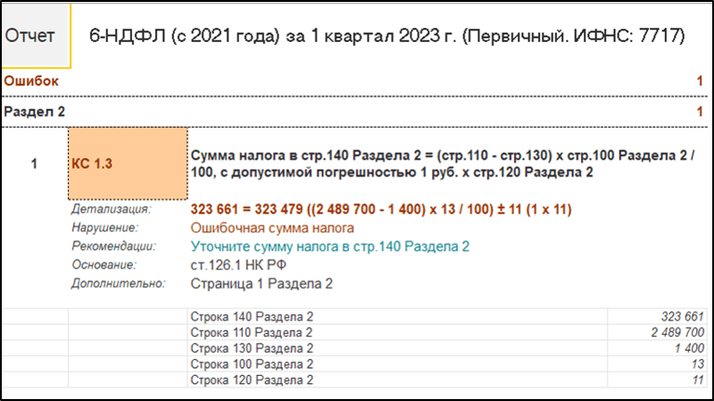

В результате при проверке формы 6-НДФЛ будет возникать ошибка (рис. 1).

Рисунок 1

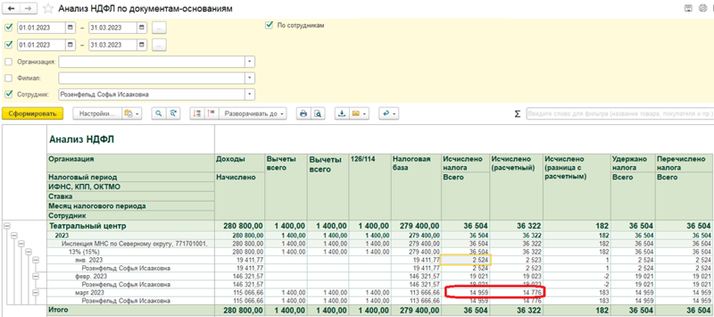

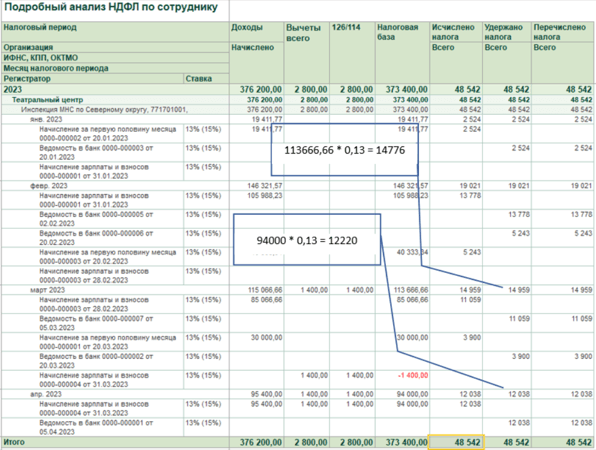

Данное расхождение можно увидеть в программе 1С:ЗКГУ 8 в отчете «Анализ НДФЛ» (рис. 2).

Рисунок 2

Как обойти ошибку

Чтобы обойти ошибку, нужно переместить вычеты из месяца выплаты аванса в месяц выплаты окончательной зарплаты. Рассмотрим это на конкретном примере.

Пример

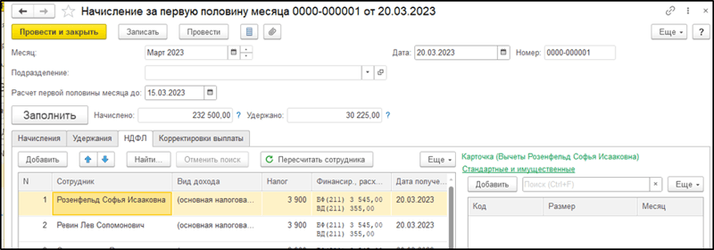

Сотруднику Розенфельд Софье Исааковне НДФЛ с аванса за март рассчитали без учета стандартных вычетов (рис. 3).

Рисунок 3

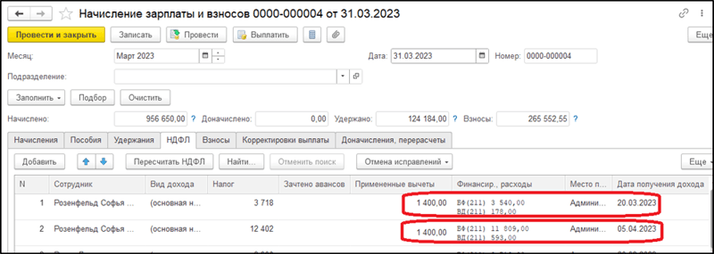

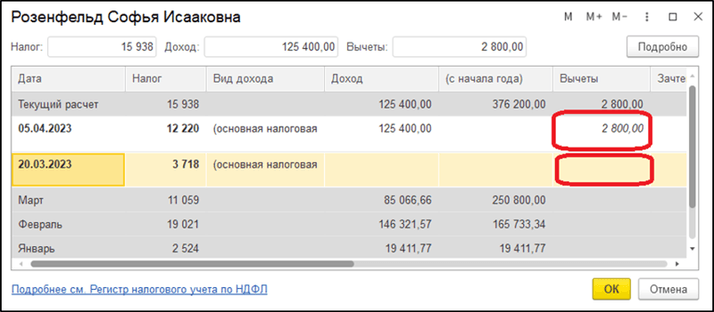

После выплаты аванса Розенфельд С. И. предоставила заявление 29.03.2023 на стандартный вычет. При расчете зарплаты за март будет предоставлен вычет за март по строке расчета «НДФЛ с аванса» и за апрель по строке «НДФЛ с окончательного расчета» (рис. 4).

Рисунок 4

В результате вычет отнесли в учете НДФЛ к марту, а налог уменьшился апрелем. В разрезе месяцев сумма налога не стыкуется с доходами и вычетами (рис. 5).

Рисунок 5

Проверяем итоговые показатели за первый квартал: 279400 × 0,13 = 36322. Они отличаются от суммы исчисленного НДФЛ (рис. 6).

Рисунок 6

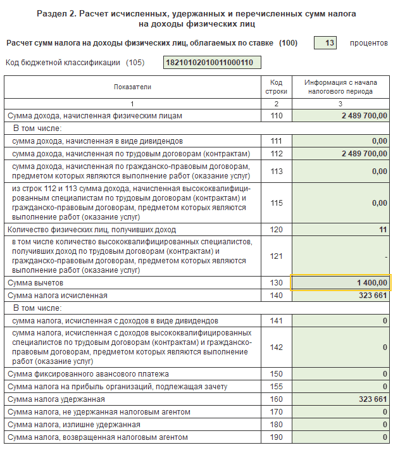

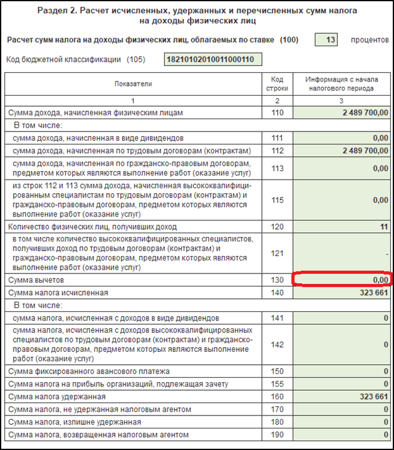

Аналогичное расхождение будет в форме 6-НДФЛ: 2489700 – 1400 = 323479 (рис. 7).

Рисунок 7

Отчет не пройдет проверку по контрольным соотношениям.

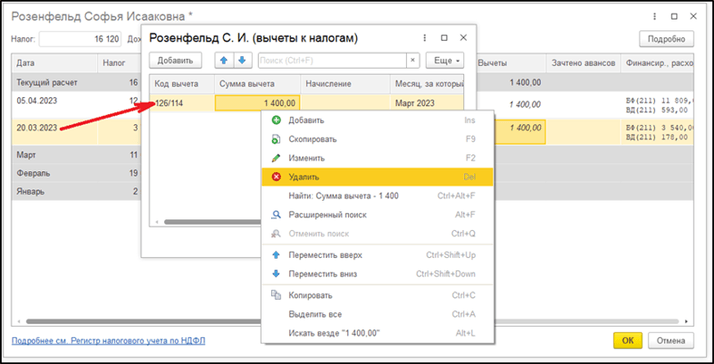

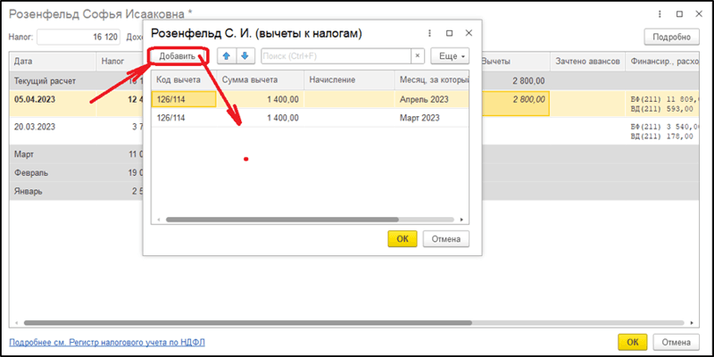

Чтобы исправить ситуацию, необходимо перенести вычет из марта в апрель. Для этого в документе «Начисление зарплаты и взносов» за март в расшифровке НДФЛ необходимо вручную скорректировать вычеты между месяцами. Выполнение данных действий требует аккуратности и внимательности (рис. 8, 9, 10).

Рисунок 8

Рисунок 9

Рисунок 10

После этого в отчете 6-НДФЛ вычет по сотруднику Розенфельд С. И. не отражается и ошибки в контрольном соотношении не возникает (рис. 11).

Рисунок 11

Если у вас остались вопросы по данному вопросу и особенностям расчета, звоните по телефону 8 (499) 270-50-49 или пишите на адрес электронной почты robzkv1c@4dk.ru.