Получите ответ на вопрос по 1С бесплатно, заполните заявку

В 2023 году изменения в законодательных актах коснулись практически всех объектов налогового учета. По НДФЛ также были пересмотрены сроки сдачи, ставки и отчетные формы. Специалисты фирмы «1С» заблаговременно подготовили конфигурации к нововведениям 2023 года, и пользователям программных решений 1С не составит труда разобраться с новыми правилами и успешно применять их в работе. Предлагаемый в статье разбор основных ошибок поможет бухгалтерам быстрее сориентироваться в нововведениях.

Сроки уплаты, расчеты и удержания НДФЛ

Теперь уплата всех налогов осуществляется на единый налоговый счет с общим сроком оплаты — до 28 числа каждого месяца. Для НДФЛ также изменен период начисления — в январе с 1-го по 22-е, последующие месяцы — с 23-го числа прошедшего месяца по 22-е число текущего, а в конце года — до последнего рабочего дня декабря.

Принципиально новое правило для НДФЛ: удерживать подоходный налог теперь необходимо с каждой выплаты, то есть в день аванса и в день зарплаты. Также нужно удерживать налог на доходы работников с любых других выплат, например листков нетрудоспособности или отпускных. Ранее с аванса по заработной плате НДФЛ не рассчитывался и не платился, а подоходный оплачивался со всех выплат в совокупности в конце месяца.

В программах 1С, которые поддерживают кадровый учет и начисление заработной платы, внесены изменения во все документы и отчетные формы в соответствии с новыми положениями в законодательстве. Разработан комплекс помощников по переходу и формированию сальдо на соответствующих счетах.

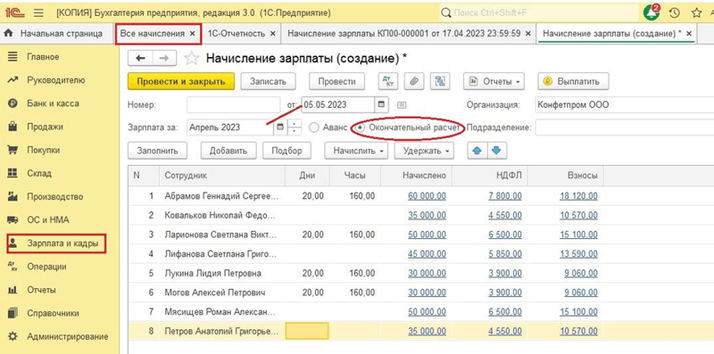

Формирование ведомостей на аванс и зарплату в 1С:ЗУП 8.3 и 1С:Бухгалтерия

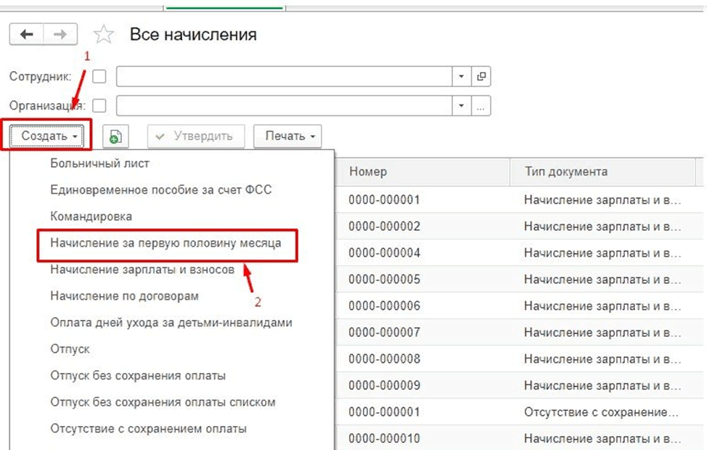

Движения по счетам учета зарплаты обычно начинаются с начисления выплат, и для более корректного восприятия новшеств напомним порядок действий. Начисляется аванс и с него удерживается НДФЛ документом «Зарплата за первую половину месяца».

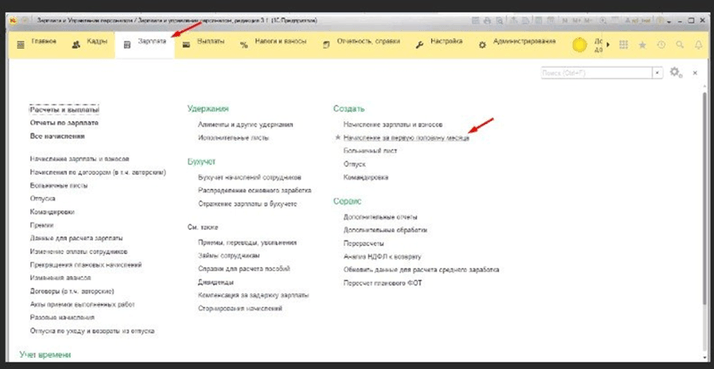

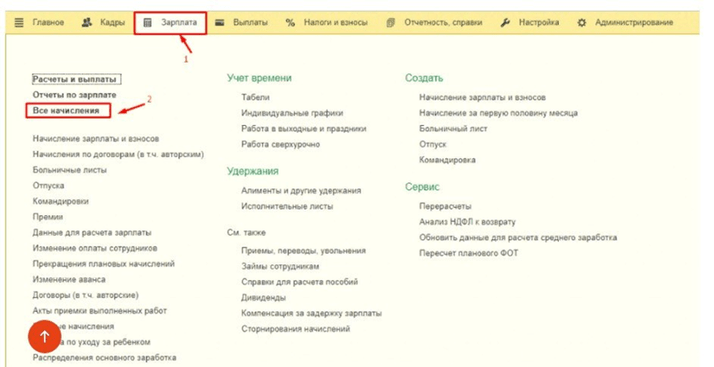

В ЗУП 8.3 этот документ можно создать либо через подпункт «Зарплата» — «Создать»

либо через подпункт «Зарплата» — «Все начисления».

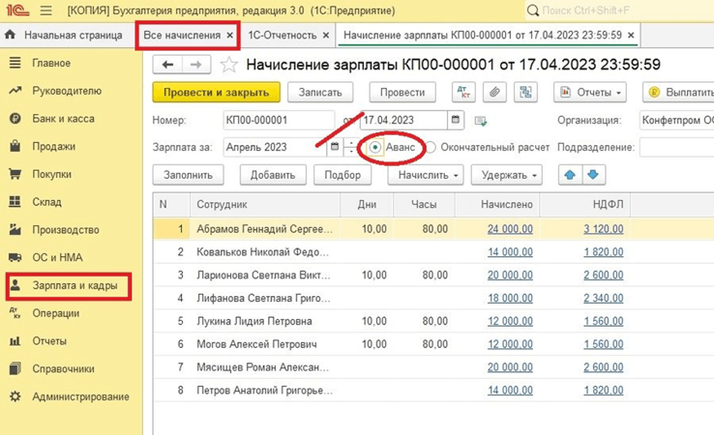

При необходимости в форме можно уточнить количество дней, за которые выдается аванс, так как автоматически указано 15 дней. При расчете налога документ сам поддерживает исчисление суммы НДФЛ с аванса, никаких дополнительных настроек делать не надо.

В 1С:Бухгалтерия 8.3 аванс или окончательную выплату можно сформировать: «Главное» — «Зарплата и кадры» — «Все начисления».

Уведомления по НДФЛ: зачем и когда их нужно подавать

С 1 января 2023 года налоги оплачиваются единым платежом на единый счет в налоговой (ЕНС). Для того чтобы налоговая могла правильно разнести поступающие денежные средства по НДФЛ, налогоплательщику нужно ежемесячно до 25-го числа отправлять в ИФНС уведомление о начисленном за месяц налоге на доходы сотрудников. Если выплата зарплаты производится до 23-го числа включительно (крайний срок месячного периода удержаний), то уведомление должно быть предоставлено в текущем месяце. Если же день выплаты — с 24-го по 31-е, то срок подачи уведомления — 25-е число следующего месяца, в данных по зарплате и другим доходам следующего месяца.

Если в программе необходимо отразить другие случаи учета по ЕНС, например штрафные санкции или любые действия, не требующие отправки уведомления, то использовать следует операцию по ЕНС («Главное» — «Операции» — «Единый налоговый счет» — «Операции по счету»).

Подготовка уведомлений в конфигурации ЗУП 8.3

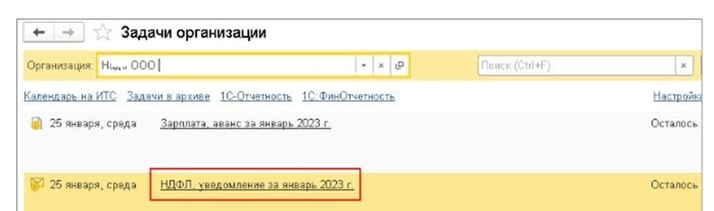

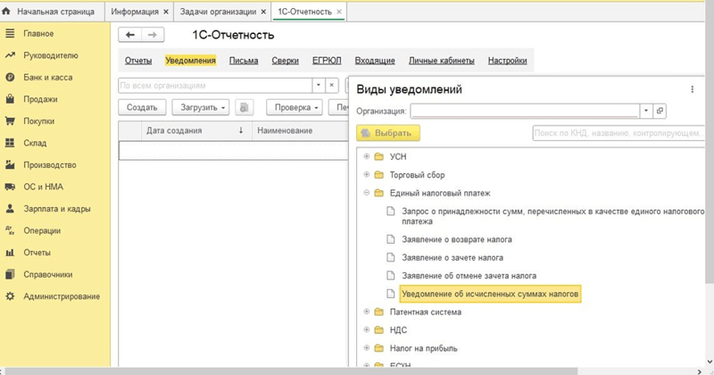

Чтобы бухгалтеру допускать меньше ошибок, нужно уяснить важное новшество: создаются уведомления только по удержанному НДФЛ, который теперь всегда рассчитывается при фактической выдаче дохода сотруднику. После получения ведомостей выплат можно создать уведомление об исчисленных суммах налога: в главном списке выбираем «Задачи организации» — «НДФЛ, уведомление».

В перечне самих задач по НДФЛ указаны аванс и зарплата одной строкой, потому что на авансы и другие промежуточные выплаты до 22-го числа текущего месяца формируется одно общее уведомление. В открывшемся перечне событий находим «Сформировать» или «Уплата»:

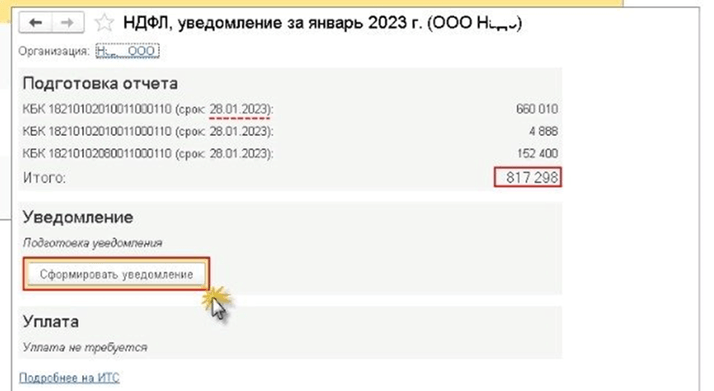

Обратите внимание, что данные из табличной части разбиты по соответствующим видам КБК, в зависимости от вида начисления. Например, выплаты по обособленному подразделению, премия, налог по ставке 15 % и др. По указанным кодам в ИФНС сделают разноску из общей суммы средств, перечисленных ЕНП на ЕНС.

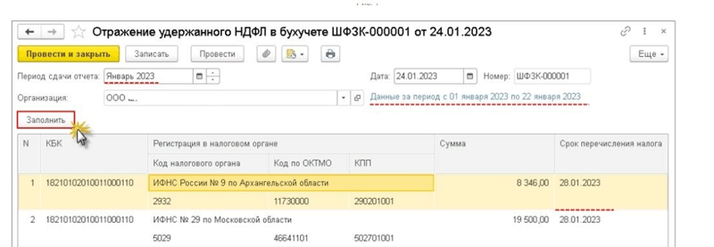

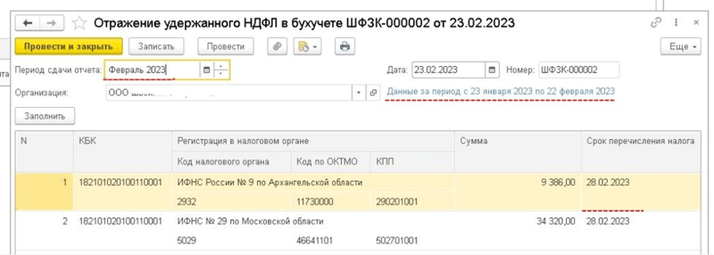

Чтобы избежать лишних ошибок, для проверки правильности отражения данных в регистрах налогового учета формируем «Зарплата» — «Отражение удержанного НДФЛ», получаем контрольный документ, в котором будет указан его период.

Важно не ошибаться в удержаниях: за январь указан период с 1-го по 22-е число, так как это месяц-исключение, потому что за остальные месяцы (кроме декабря) период будет всегда с 230-го числа прошлого месяца по 22-е текущего. Декабрь будет учтен полностью в периоде с 23.11 по 31.12.

Подготовка уведомлений конфигурации Бухгалтерия 8.3

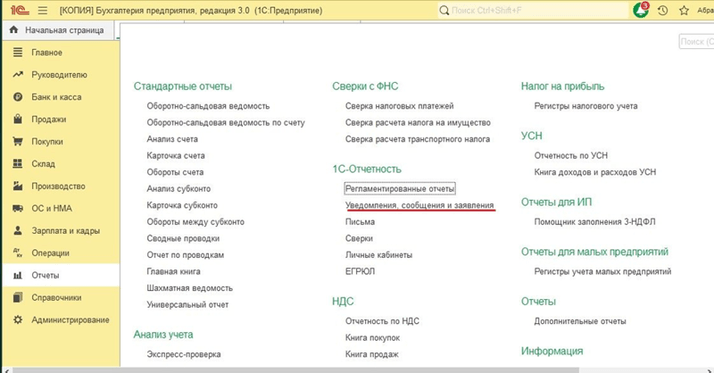

Подготавливаются так же, как в ЗУП 8.3, то есть через «Главное» — «Задачи организации» — «1С-Отчетность» — «Уведомления»

или через «Отчеты» — «1С-Отчетность».

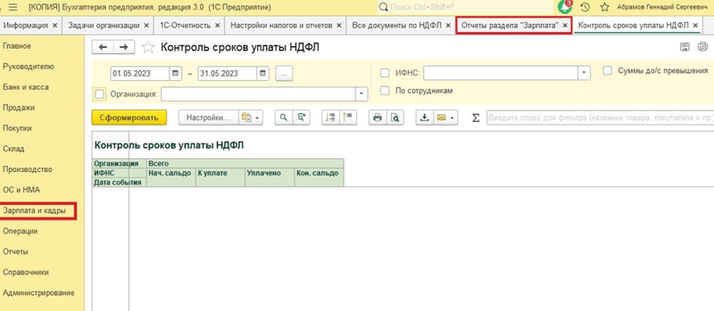

В разделе «Зарплата и кадры» — «Отчеты по зарплате» — «Контроль сроков уплаты НДФЛ» можно проверить, как программа разнесла регистры, заполняющиеся по командам «Сформировать уведомление» и «Уплата» на указанную дату.

Если необходимо сформировать операцию по ЕНС, то следует выбрать пункт «Главное меню» — «Операции» — «Единый налоговый счет» — «Операция по счету».

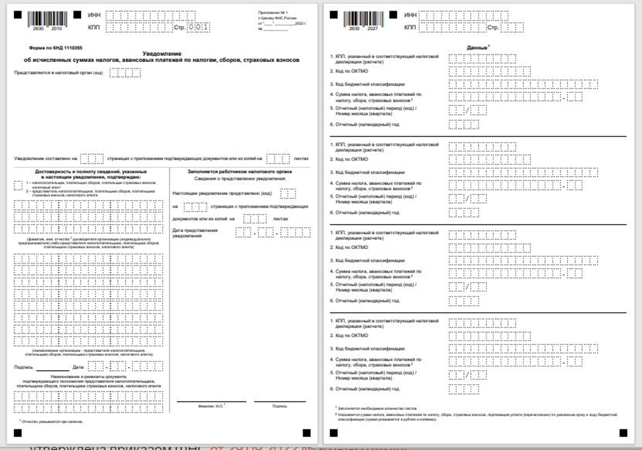

Печатная форма уведомления

Общий вид уведомления имеет стандартную форму, где на титульном листе указываются дата, необходимые реквизиты налогоплательщика, принимающего налогового органа и параметры начисленного налога. Также в форме одного уведомления можно отчитаться сразу о нескольких налогах в отдельных налоговых блоках (лист 2 «Данные»).

Отправить сформированное уведомление удобнее всего через сервис 1С-Отчетность, который через интернет настраивается на связь с ИФНС. Это позволяет более оперативно предоставлять отчеты и проверять результаты зачисления ЕНП.

Все прежние варианты предоставления отчетности также остались допустимы, например по почте на бумажном носителе.

Особенность заполнения формы по обособленному подразделению в том, что по нему налог уплачивается по месту его регистрации. Поэтому КПП головной организации указывается на титульном листе, а КПП ее подразделения — в разделе «Данные» по конкретному налогу.

Главные ошибки в работе с уведомлениями по НДФЛ

- Не нужно подавать уведомление по НДФЛ и при выплате аванса, и при выдаче зарплаты, поскольку в уведомлении на нужную отчетную дату всегда будет указана общая сумма НДФЛ за период удержания, то есть по 23-е число.

- Нельзя предоставлять уведомление до выдачи зарплаты, поскольку уведомлять ИФНС необходимо только по удержанному НДФЛ.

- Перечислять суммы начисленного НДФЛ можно и до их срока уплаты в бюджет, так как средства на ЕНС аккумулируются по всем налогам и засчитываются налоговой по предоставленным уведомлениям или декларации. Такой способ уплаты налога стал возможен благодаря отмене п. 9 ст. 226 НК РФ, и с 1 января 2023 года полностью снят запрет на оплату НДФЛ из средств налогового агента.

Другие ошибки в уведомлениях, выявленные по итогам I квартала 2023 года

- Отчетный период указан неправильно. Например, если указан третий месяц квартала. Уведомления предоставляются только в случае обязательной оплаты НДФЛ, так как за первый и второй месяцы квартала налог необходимо уплатить, а срок декларации по НДФЛ еще не наступил. Такие уведомления будут возвращены налоговой с отметкой о невозможности периода исполнения обязательства.

- Неправильно указаны коды бюджетной классификации (КБК) или ОКТМО. Если ОКТМО имеет неактуальное значение, он при обработке в ИФНС заменится на родительский код. Если из налоговой поступило сообщение о невозможности приема кода, то нужно подать новое уведомление с правильными реквизитами.

- Отчетный период, проставленный в уведомлении, совпадает с периодом декларации. На такое уведомление из налоговой поступит сообщение о совпадении периодов.

В случае отправки ошибочного уведомления по НДФЛ

- Если ошибка в сумме начисленного НДФЛ, необходимо в новом уведомлении сумму указать правильную, все же остальные реквизиты не менять.

- Если ошибка в других данных, то первую строку расшифровки налога надо указать с нулевой суммой, но добавить строку (налоговый блок) с правильными данными. В одной форме уведомления можно указать данные сразу по нескольким налогам.

Изменения в ставках НДФЛ

Основное изменение, которое вызывает много вопросов, — это применение повышенной ставки 15 % вместо 13 %. До 1 января 2023 года прогрессивная ставка применялась к доходу, превышающему 5 млн руб., но база считалась отдельно по каждому виду доходов. С 1 января 2023 года налоговой базой признается консолидированный доход налогоплательщика, то есть удерживается 650 тыс. руб. (13 % от суммы 5 млн руб.) + 15 % от суммы свыше 5 млн руб. совокупного дохода.

Это изменение больше касается самого налогоплательщика, нежели налогового агента, так как только по итогам года ИФНС высчитает общий доход и в случае превышения предельной суммы предъявит НДФЛ налогоплательщику к доплате. Однако к таким требованиям желательно быть подготовленными.

Ошибки, возникающие при учете вычетов в расчете НДФЛ

1. В связи с изменениями в определении периода выплаты дохода сотруднику в 2023 году изменился и порядок применения стандартных вычетов. Теперь, когда зарплата за предыдущий месяц фактически выдается в текущем месяце, при расчете стандартный вычет должен применяться и за текущий месяц, и за месяц начисления зарплаты. Такая же ситуация, то есть применения двойного вычета по НДФЛ, повторяется:

- при приеме сотрудника на работу в середине месяца;

- при возникновении права на стандартный вычет, например при рождении ребенка.

2. Хотя размеры стандартных вычетов в 2023 году не изменились, бухгалтеры, занося в программе 1С виды стандартных вычетов, часто ошибаются в очередности детей. Независимо от того, достиг ли старший ребенок предельного для вычета возраста (18 лет или 24 года), последующие дети будут оставаться вторым, третьим и т. д., и у родителей сохраняется право на суммы стандартных вычетов на них: 1 400 руб. на второго ребенка, 3 000 руб. на третьего и последующих.

Также не меняется очередность детей в случае смерти ребенка: его братья и сестры считаются в прежнем порядке.

Предельный доход, при котором применяется стандартный вычет на детей, не изменился и составляет 350 тыс. руб.

3. Повысился возраст ребенка с 18 до 24 лет, родителям или усыновителям которого предоставляется налоговый вычет в сумме расходов на физкультурно-оздоровительные мероприятия. Хотя ошибок по этому изменению пока не выявлено, всем заинтересованным в применении этого вычета лицам нужно вовремя оформить все необходимые справки. В программе 1С эти изменения учтены.

Отчет по форме 6-НДФЛ

Нововведения коснулись также отчетов по НДФЛ, направляемых в налоговую.

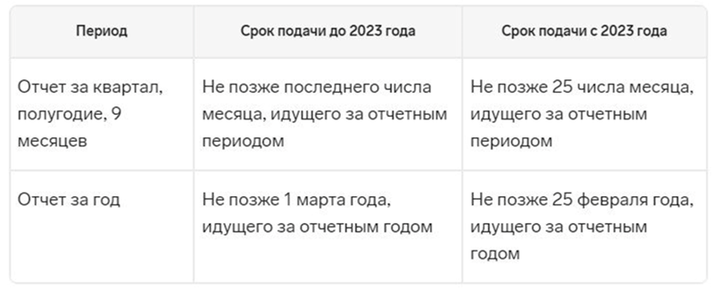

В таблице приведены данные об изменениях сроков представления формы 6-НДФЛ.

Приведем примеры основных ошибок, которые были допущены налогоплательщиками в заполнении формы 6-НДФЛ за первый квартал 2023.

1. В строках 021–023 во многих отчетах не были учтены суммы НДФЛ, удержанные с выплат за декабрь 2022 года. Если бы все выплаты сотрудникам были совершены до конца 2022 года, тогда НДФЛ по ним не нужно было учитывать в отчете за первый квартал. В противном случае, если в январе были выплачены доходы 2022 года, НДФЛ по ним должен был отразиться в строке 021.

2. За март 2023 года были отражены суммы НДФЛ, удержанные за период с начала года и до 31 марта. По новым правилам расчетный период заканчивается 23-м числом месяца. То есть суммы, выплаченные после 23 марта, нужно учитывать до 25-го числа следующего месяца, а значит, отразятся они только в отчете за второй квартал.

3. Многие налогоплательщики неправильно указали и отчитались по кодам ОКТМО. По подразделениям одной организации, отчитывающимся в разных муниципальных округах, необходимо составлять на одну дату разные формы 6-НДФЛ.

4. В разделе II часто были проставлены выплаты иностранным специалистам не только высокой квалификации, как того требуют новые правила, но и обычным иностранным сотрудникам. Такие ошибки выявлены по строкам 115, 121, 142.

Заключение

Все изменения в учете и отчетности по НДФЛ призваны облегчить работу и налоговых агентов, и налогоплательщиков, и налоговых органов. Отчетность станет более понятной, обобщенной и прозрачной для контроля. Переходный период для бухгалтеров, особенно больших организаций — время переживаний, серьезных умственных и физических нагрузок.

Для преодоления всех трудностей работы по-новому программные решения 1С максимально комфортно организованы для пользователя. Все формы снабжены помощниками или точными указаниями к работе. Прописаны ссылки на параграфы законодательства, требования которого всегда тщательно изучаются и реализуются специалистами 1С в алгоритмах работы. В одной программе можно вести весь цикл финансовых документов — от бухучета до передачи сформированной отчетности в контрольные органы и проверки расчетов в личном кабинете. Для получения бесплатной консультации, свяжитесь с нами в чате справа или по телефону +7 (499) 956-21-70.