Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

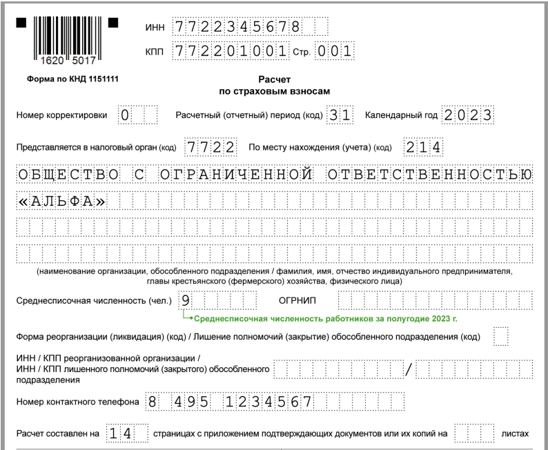

В РСВ за первое полугодие обязательно заполните титульный лист, подраздел 1 раздела 1 и раздел 3. Остальные листы нужны только для отдельных плательщиков. Для каких и как заполнить поля отчета — рассказали в статье. Там же готовая форма. Отчет сдайте до 25 июля 2023 года.

В РСВ за первое полугодие обязательно заполните титульный лист, подраздел 1 раздела 1 и раздел 3. Остальные листы нужны только для отдельных плательщиков. Для каких и как заполнить поля отчета — рассказали в статье. Там же готовая форма. Отчет сдайте до 25 июля 2023 года.

Обязательные листы расчета: титульный лист, раздел 1, подраздел 1 и раздел 3. Остальные листы — только для отдельных плательщиков, например для тех, кто платит взносы по доптарифу.

Что привести на титульном листе РСВ

| Показатель | Пояснение |

| Среднесписочная численность работников за полугодие 2023 г., рассчитанную в обычном порядке | Дробное значение округлите до целого |

| Код расчетного периода | 31 (п. 2.11 Порядка заполнения расчета) |

Раздел 3

| Заполните на каждого работника, числившегося у вас во II квартале |

| Код категории застрахованного лица для граждан РФ | НР |

| Коды для иностранцев | Временно пребывающие — ВПНР, временно проживающие — ВЖНР |

| Графа 140 | Укажите все доходы работника — облагаемые и необлагаемые. Не показывайте только дивиденды и другие выплаты, не являющиеся объектом обложения по ст. 420 НК РФ (п. 13.1 Порядка) |

| Подраздел 1 | Укажите выплаты и взносы по всей организации — за каждый из последних 3 месяцев и нарастающим итогом с начала года. В отдельных строках приведите выплаты сверх предельной базы и взносы с них. Количество застрахованных лиц — это все работники организации, в том числе по ГПД |

| Выплаты по ГПД в разделе 3 | Покажите и в графе 150, и в графе 160. В остальном расчет заполняйте так же, как по работникам по трудовым договорам (п. 13.20 Порядка) |

| Пособие по больничным за первые три дня | Покажите и в сумме выплат и иных вознаграждений, и в составе необлагаемых выплат |

| Два подраздела 1 и на каждого работника два подраздела 3.2.1 | Заполните при пониженных тарифах для МСП |

| Выплаты по пониженному тарифу | Покажите в подразделе 1 с кодом тарифа 20 |

| Код категории застрахованного лица в подразделе 3.2.1 | МС, а для иностранцев — ВЖМС или ВПМС |

| Выплаты по основному тарифу | Отражайте как обычно |

РСВ больше, чем на 10 человек, сдавайте в электронном виде. При меньшем числе работников расчет можно сдать на бумаге (ст. 431 НК РФ).

Чтобы избежать ошибок и несоответствий в расчете по страховым взносам, сверяйтесь с контрольными соотношениями (Письмо ФНС России от 10.03.2023 № БС-4-11/2773@ с учетом изменений, внесенных письмами ФНС России от 15.03.2023 № БС-4-11/2952@, от 03.04.2023 № БС-4-11/3915@, от 05.06.2023 № БС-4-11/6987@).

Контрольные соотношения для РСВ

В рамках контроля проверяют два соотношения.

Соотношение 1. Между показателями расчета по страховым взносам. В частности, значение среднесписочной численности не должно превышать количество застрахованных лиц с начала расчетного периода. Правило не распространяется на организации, у которых есть обособленные подразделения, самостоятельно начисляющие и уплачивающие страховые взносы.

Соотношение 2. Между отдельными показателями расчета и данными из других документов — формы персонифицированных сведений о физлицах и др.

Например, количество застрахованных лиц, указанных в строке 010 подраздела 1 раздела 1 расчета по страховым взносам, должно быть равно количеству лиц, включенных в форму персонифицированных сведений о физлицах за соответствующий месяц. В то же время контрольные соотношения допускают расхождение в суммах выплат и вознаграждений, указанных в строках 140 подраздела 3.2.1 раздела 3 расчета по страховым взносам и строках 070 формы персонифицированных сведений, но не более чем на 10 % (пп. 2.5‒2.8 контрольных соотношений).

С помощью контрольных соотношений можно выявить занижение базы для исчисления страховых взносов. Для этого налоговики сопоставляют суммы начисленных выплат (за минусом выплат по ГПД) со следующими показателями:

Если выплаты работникам в рамках трудовых отношений меньше любого из этих показателей, инспекция, скорее всего, потребует представить пояснения.

При заполнении расчета по страховым взносам допускают три погрешности (пп. 0.5, 0.10 контрольных соотношений).

В сумме страховых взносов на ОПС по дополнительному тарифу за каждый месяц отчетного периода по каждому застрахованному лицу. Речь идет о величине, которую вы указываете в строке 210 подраздела 3.2.2 раздела 3 расчета. Она должна быть равна произведению базы для начисления взносов из строки 200 этого подраздела и тарифа взносов, который соответствует коду застрахованного лица, указанному в строке 190 этого подраздела.

В сумме страховых взносов на ОПС по каждому застрахованному лицу, которые начислены нарастающим итогом с начала года с базы в пределах лимита и не должны превышать максимально допустимую величину. Для каждого застрахованного лица сумма значений строк 170 подраздела 3.2.1 раздела 3 расчета по всем месяцам расчетного периода с учетом указанной погрешности не должна превышать данную величину.

Если вы представили расчет, в котором превышена допустимая погрешность, налоговый орган может прислать вам уведомление о непредставлении расчета. В этом случае вам придется подать расчет заново (п. 7 ст. 431 НК РФ).

Контрольные соотношения допускают расхождение между суммами выплат, указанными в расчете по страховым взносам и форме персонифицированных сведений о физлицах, но не более 10 %. Если этот порог превышен, вас попросят объяснить расхождения или внести исправления в отчетность (пп. 2.5‒2.8 контрольных соотношений).

Накажут, если сдадите РСВ позже срока или нарушите способ подачи

Штраф — 5 % от не уплаченной, недоплаченной в срок суммы взносов, которую нужно заплатить на основании расчета, за каждый полный и неполный месяц просрочки подачи расчета. Максимум — 30 % от этой суммы и не меньше 1 000 руб. (п. 1 ст. 119 НК РФ).

Должностным лицам организации за такое нарушение грозит предупреждение или административный штраф в размере от 300 до 500 руб. ИП к административной ответственности не привлекут (ст. 15.5 КоАП РФ, примечание к ст. 15.3 КоАП РФ).

Если расчет не представлен в течение 20 рабочих дней после завершения срока его подачи, могут приостановить операции по счетам в банке и переводы электронных денежных средств (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Если плательщик представил расчет на бумажном носителе, а обязан был подать в электронной форме, предусмотрен штраф в размере 200 руб. (ст. 119.1 НК РФ).

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Знает, как на практике внедрить МСФО и вести бухучет торговой компании. Специалист в банковской сфере и автор экспертных статей в КонсультантПлюс. Ведущий экономист-консультант Что делать Консалт