Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Разобрали, как с 2024 года в 1С:Зарплата и управление персоналом ред. 3.1 применять общую ставку НДФЛ к выплатам заграничных дистанционных работников

Получите ответ на вопрос по 1С бесплатно, заполните заявку

Начиная с 2024 года, в соответствии с поправками в Налоговый кодекс РФ, к доходам от источников в России будут относиться вознаграждения и иные выплаты, получаемые дистанционными работниками, выполняющими свои трудовые обязанности за пределами Российской Федерации. Это означает, что заработная плата, отпускные, пособия по временной нетрудоспособности, средний заработок при командировках и другие выплаты, получаемые такими удалёнными сотрудниками, независимо от их налогового статуса, будут облагаться налогом на доходы физических лиц (НДФЛ) по общим ставкам: 13 % — для доходов ниже определённого уровня и 15 % — для доходов выше этого уровня. Данное правило будет применяться даже в случае утраты налогового резидентства работником.

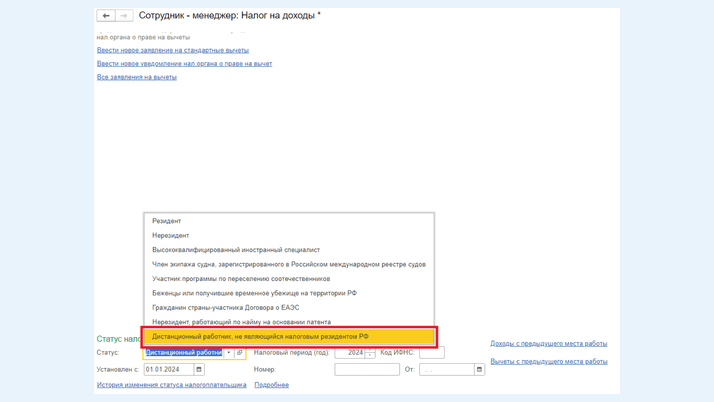

Возможность учёта НДФЛ по заграничным дистанционным работникам появилась в ЗУП 3.1.27.148/3.1.28.60. Чтобы НДФЛ рассчитывался по ставке 13 % (15 %) с трудовых доходов таких сотрудников, в ЗУП 3.1 потребуется поменять статус работника на «Дистанционный работник, не являющийся налоговым резидентом РФ» с 01.01.2024 (раздел «Кадры» — открыть карточку сотрудника — ссылка «Налог на доходы»).

На любой вопрос по работе в программах 1С ответит наш специалист. Звоните по телефону: +7 (499) 956-21-70 или обращайтесь по электронной почте tlm1c@4dk.ru.

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Каждый день решает вопросы клиентов по работе в программах 1С и делится самыми интересными кейсами