Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

С 2025 года вступают в силу существенные изменения в НК РФ, которые затронут большую часть налогоплательщиков. Среди них: увеличение ставки налога на прибыль, новая прогрессивная шкала по НДФЛ, уплата НДС организациями, применяющими упрощенную систему налогообложения. Рассказываем о внедренных и грядущих изменениях по этому случаю в 1С:Бухгалтерия предприятия ред. 3.0 (1С:БП).

Получите ответ на вопрос по 1С бесплатно, заполните заявку

Сейчас общая ставка налога составляет 20 %: из них 3 % передается в федеральный бюджет, 17 % — в бюджеты субъектов РФ. С доходов, полученных в 2025 году, в федеральный бюджет нужно будет перечислять 8 %. При этом ставка налога в региональные бюджеты останется прежней. Таким образом, совокупная ставка налога увеличится с 20 % до 25 %.

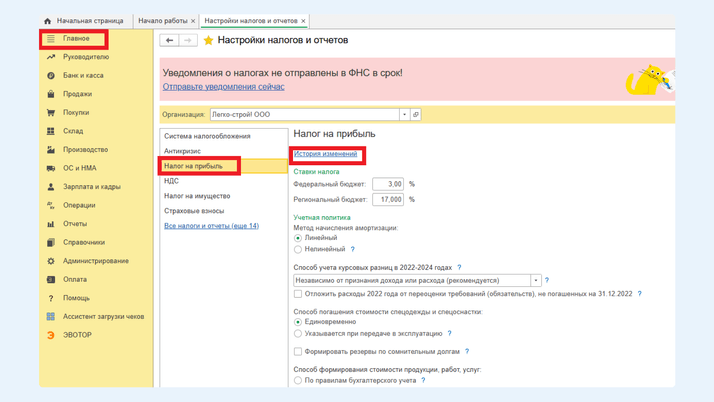

В 1С:БП настройки по налогу на прибыль находятся в разделе «Главное» — «Налоги и отчеты», подраздел «Налог на прибыль». Применение измененной ставки по налогу на прибыль запланировано в релизе 3.0.167 от 20.12.2024.

В 2025 году сумма максимального годового дохода организаций на УСН увеличивается с 265,8 млн до 450 млн рублей. Лимит доходов за 9 месяцев для перехода на УСН в следующем году возрастет со 149,51 млн до 337,5 млн рублей. Изменение границ применения УСН в 1С:БП запланировано на релизе 3.0.163 от 29.10.2024.

Налоговые ставки 6 % и 15 % сохраняются. Ранее запланированное увеличение ставок налога УСН отменено.

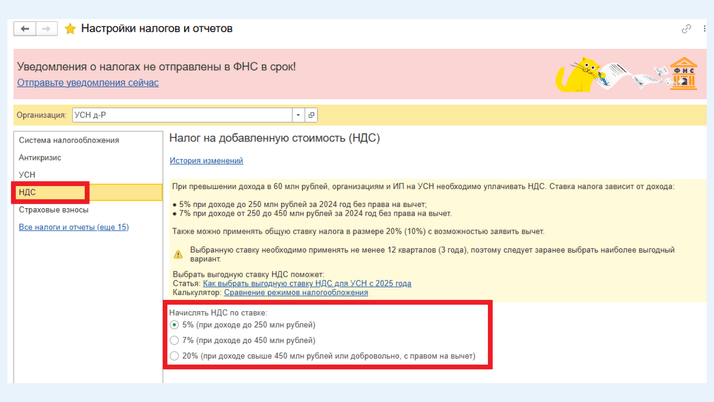

Но самая глобальная перемена, с которой столкнутся организации на УСН, связана с уплатой НДС в случае превышения порогового значения по доходу в 60 млн рублей. Причем ставка налога будет зависеть от размера дохода. Если доход за 2024 год составит от 60 млн до 250 млн рублей, то будет применена ставка НДС 5 %. При доходе свыше 250 млн рублей — 7 %.

Также компании на УСН смогут применять общую ставку налога 20 %. При этом вправе заявлять налоговый вычет по НДС, как и организации на общем режиме. При применении пониженных ставок налоговый вычет возможен только по НДС, исчисленному с аванса после отгрузки товаров/услуг, либо при возврате покупателем товаров, по которым НДС ранее был исчислен.

Таким образом, освобождение от уплаты НДС получат компании на УСН, чей доход за 2024 год не превысит 60 млн рублей. Остальные организации будут уплачивать НДС по пониженным ставкам без права на вычет либо по общей ставке с правом применения всех налоговых вычетов.

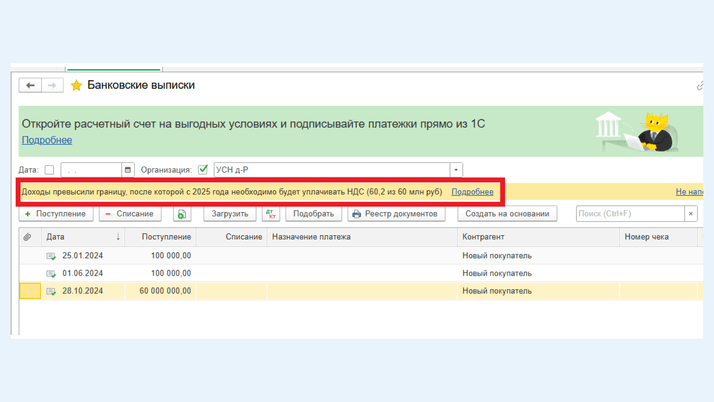

В журнале банковских выписок 1С:БП уже внедрена функция напоминания. Она будет активизирована в момент превышения доходом порогового значения в 60 млн рублей.

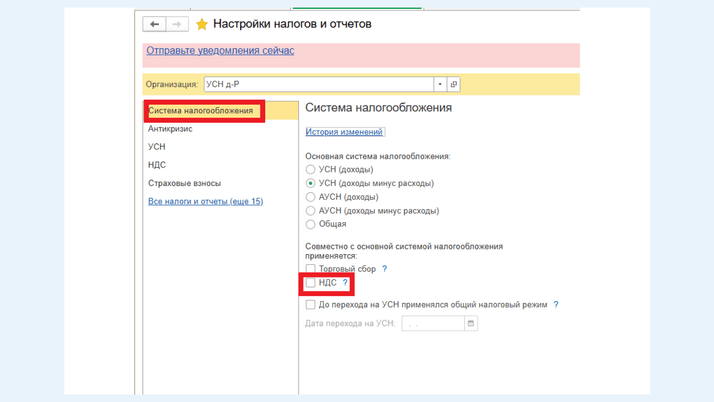

Настройка ставок НДС при УСН в 1С:БП доступна с релиза 3.0.160. Заходите в раздел «Главное» — «Налоги и отчеты» и переходите в раздел «Система налогообложения».

Здесь видим запись «Совместно с основной системой налогообложения применяется». После установки флажка «НДС» у нас появляется соответствующий подраздел, где мы можем выбрать нужнвй вариант налогообложения.

Реализация применения ставок НДС 5 % и 7 % на УСН запланирована на релизе 3.0.164 от 08.11.2024.

Далее рассмотрим применение новой прогрессивной шкалы по НДФЛ. На сегодня действует двухступенчатая шкала ставок 13 % и 15 % с разделяющим порогом 5 млн рублей.

С 2025 года пороговых значений будет пять:

Новая прогрессивная шкала будет применяться к совокупной налоговой базе, включающей большинство доходов физических лиц. Повышенные ставки по шкале будут применяться не ко всей сумме полученного дохода, а только к сумме превышения предыдущего порогового значения. Предположим, что доход работника составил 6 млн рублей. Из них 2,4 млн будут облагаться по ставке 13 %, 2,6 млн — по ставке 15 %, 1 млн — по ставке 18 %.

Изменения в исчислении НДФЛ не затронут участников СВО. Их доходы по-прежнему будут облагаться по ставкам 13 % и 15 %.

Индивидуальные предприниматели на ОСНО также будут облагать свои доходы НДФЛ по пятиступенчатой шкале. Применение новой прогрессивной шкалы можно будет увидеть, выполнив закрытие первого квартала 2025 года и сформировав уведомление по НДФЛ ИП за себя.

Реализация изменений в расчете НДФЛ запланирована в 1С:БП на релизе 3.0.165 от 22.11.2024. Для 1С:Зарплата и управление персоналом ред. 3.1 — на релизе 3.1.31 от 29.11.2024.

Изменится порядок применения стандартных вычетов на детей. Предельная величина дохода для применения вычетов в 2025 году будет увеличена до 450 тыс. рублей. Размер вычетов увеличится и составит: на второго ребенка — 2800 рублей, на третьего и последующих — 6000 рублей, на ребенка-инвалида — 12 000 рублей.

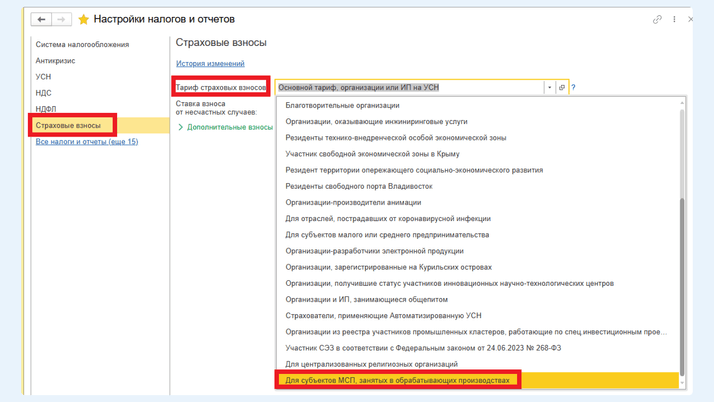

С 1 января 2025 года будет действовать пониженный тариф для организаций малого и среднего предпринимательства, занимающихся обрабатывающим производством. Размер пониженного тарифа составит 7,6 %. Сейчас для всех субъектов МСП с выплат, превышающих МРОТ, действует единый пониженный тариф 15 %.

В 1С:БП, начиная с релиза 3.0.161, добавлен тариф страховых взносов для субъектов МСП, занятых в обрабатывающих производствах. Установить его можно в разделе «Главное» — «Налоги и отчеты» — подраздел «Страховые взносы». Выбираем здесь новый тариф, если выполняются условия его применения: доля дохода от обработки составляет не менее 70 %.

С 2025 года для владельцев гостиниц и иных помещений, предназначенных для временного размещения физических лиц, вводится новый туристический налог. Размер налога определяется нормативными актами муниципальных образований. По новому налогу нужно будет подавать декларацию. Реализация данного изменения в 1С:БП запланирована в релизе 3.0.167 от 20.12.2024.

Остались вопросы по отражению грядущих налоговых изменений в 1С:Бухгалтерия предприятия? Обращайтесь! На любой вопрос по работе в программах 1С ответит наш специалист. Звоните по телефону: +7 (499) 956-21-70 или обращайтесь по электронной почте tlm1c@4dk.ru.

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности