Получите ответ на вопрос по 1С бесплатно, заполните заявку

Расчёт 6-НДФЛ – это обязательный вид декларации, который должны сдавать все юридические лица. Ошибки в этом отчёте могут повлечь серьёзные финансовые штрафы. Однако от ошибок никто не застрахован, в работе даже опытного бухгалтера случаются осечки. В этой статье мы разберём, как устранить ошибки в отчёте 6-НДФЛ.

Чтобы максимально быстро и легко находить ошибки в отчёте 6-НДФЛ, нам необходимо прибегнуть к использованию отчёта «Проверка раздела 2 „6-НДФЛ“».

Для заполнения 6-НДФЛ ключевым моментом является именно срок уплаты налога. Только ориентируясь на него, программа либо заполняет сведения в текущий квартал, либо нет.

На предприятии, помимо работающих сотрудников, встречаются ещё и те, кто находится в отпуске, на больничном, получает материальную помощь и т. д. По всем этим начислениям разный срок уплаты налога.

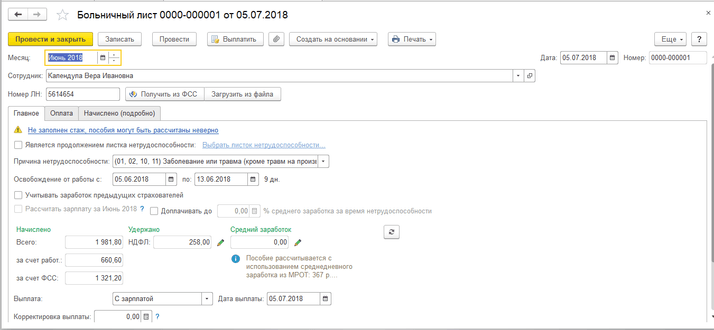

Разберёмся на примере. В июне сотрудница находилась на больничном. Мы решаем оплатить больничный вместе с зарплатой (которая была начислена 30.06.2018) пятым числом следующего месяца (рис. 1).

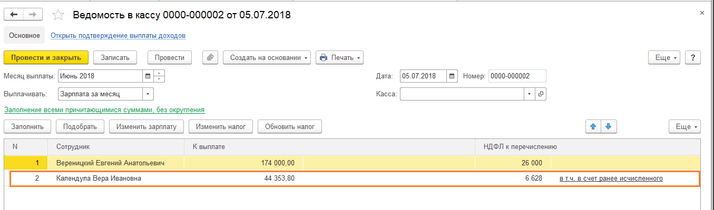

Создавая ведомость в банк или кассу, обязательно проверьте способ выплаты зарплаты в карточке сотрудника – он может отличаться. По кнопке «Выплачивать» – «Зарплата за месяц» заполняем документ (рис. 2, 3).

Дата создания ведомости должна быть идентична той, которая указана в межрасчётных документах (если суммы по ним выплачиваются вместе с зарплатой). НДФЛ к перечислению заполоняется автоматически.

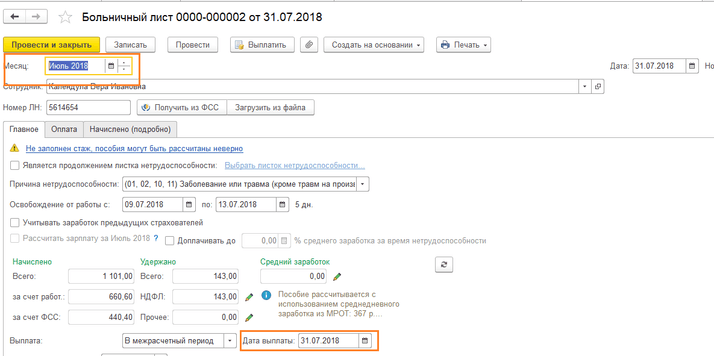

В июле мы также начислим пособие по временной нетрудоспособности сотруднице, однако выплатим его в том же месяце (в отличие от предыдущего варианта) (рис. 4).

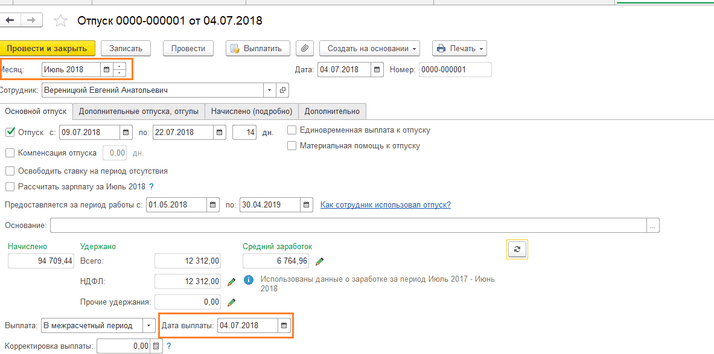

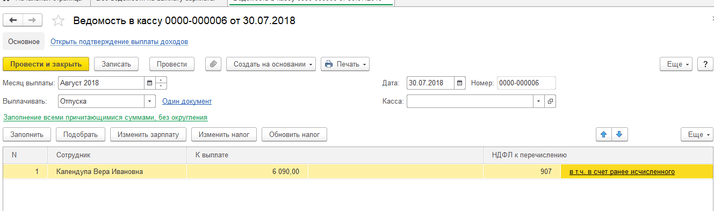

Ещё одного сотрудника отправляем в отпуск на 14 календарных дней (рис. 5).

Ведомость в кассу на него создадим отдельную, с видом выплаты «Отпуска» (рис. 6).

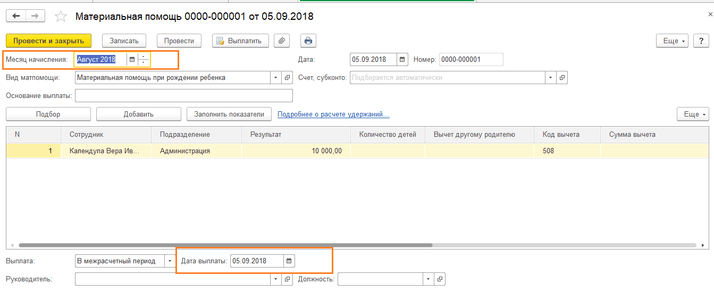

А в августе начислим материальную помощь сотруднице в связи с рождением ребёнка, которая будет выплачена в сентябре (рис. 7).

Конечно, ежемесячно будем заполнять документ «Начисление зарплаты и взносов» по сотрудникам.

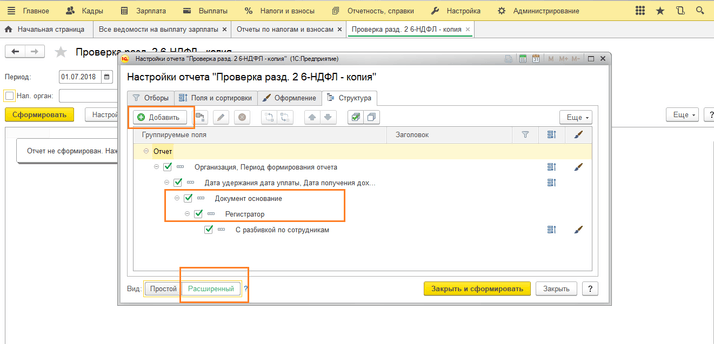

Переходим к отчёту «Проверка раздела 2 „6-НДФЛ“». Включаем расширенный вариант отчёта и следуем на закладку «Структура» (рис. 8).

Добавляем два дополнительных поля «Документ основание» и «Регистратор», проставляем галочку «С разбивкой по сотрудникам». Обратите внимание, как называются колонки отчёта: «Дата получения дохода», «Срок перечисления», «Дата удержания налога», «Удержано», «Сумма полученного дохода» (рис. 9).

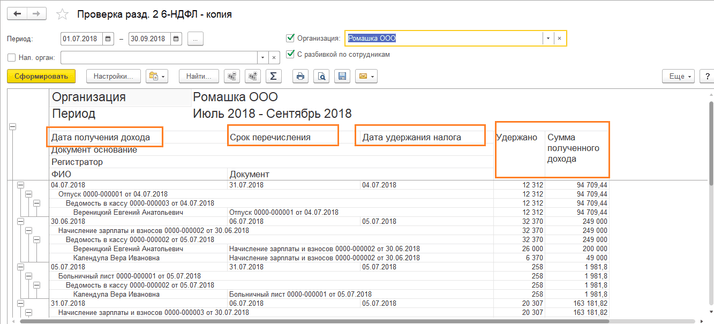

Эта таблица действительно вмещает в себя все необходимые реквизиты для проверки. Данный отчёт удобен ещё и тем, что из него можно открывать и редактировать документы.

- Первым начислением в нашем примере являются отпускные, которые были выплачены 4 июля (рис. 10).

По данному виду начисления дата получения дохода приравнивается к дате выплаты. Сроком перечисления НДФЛ по отпуску признаётся конец месяца, в котором он был оплачен (значит, это 31.07.18). Дата удержания налога по всем видам начислений проставляется датой создания ведомости на выплату.

- Далее по отчёту мы видим начисление зарплаты за июнь (рис. 11).

Июньский документ встаёт позже июльского, потому что он был позже выплачен – пятым июля. Обратите внимание, в колонке «Срок перечисления налога» указан следующий за датой выплаты день, а в графе «Дата получения дохода» – конец месяца.

- Проверим даты больничного листа, начисленного в июне, но выплаченного 5 июля (рис. 12).

Срок перечисления налога у пособий по временной нетрудоспособности – последний день месяца, в котором он был выплачен (идентично отпускам).

- Больничный лист с начисленными и выплаченными средствами 31 июля (рис. 13).

Все три даты (дата получения дохода, дата удержания налога, срок перечисления налога) будут равны!

- Осталось разобраться с материальной помощью сотруднице, которая была начислена в августе, а выплачена пятого сентября (рис. 14).

Данное начисление признаётся прочим видом дохода, а значит срок перечисления по нему – следующий за датой выплаты день. Согласно условиям нашего примера, это шестое сентября. Конечно, если бы данный день являлся выходным, он был бы перенесён на первый рабочий.

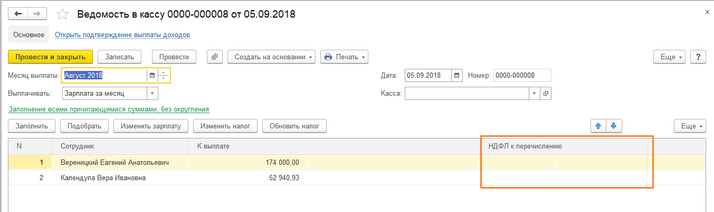

- Если мы проверим в отчёте начисленную зарплату за август, то не увидим удержанного НДФЛ (рис. 15).

Это неверно, ведь зарплата была выплачена, в программе проведена ведомость. Откроем её и увидим, что в графе «НДФЛ к перечислению» не указаны суммы (рис. 16).

Ошибка. Нажмём «Обновить налог». Перепроводим документ и переформировываем отчёт. НДФЛ удержан.

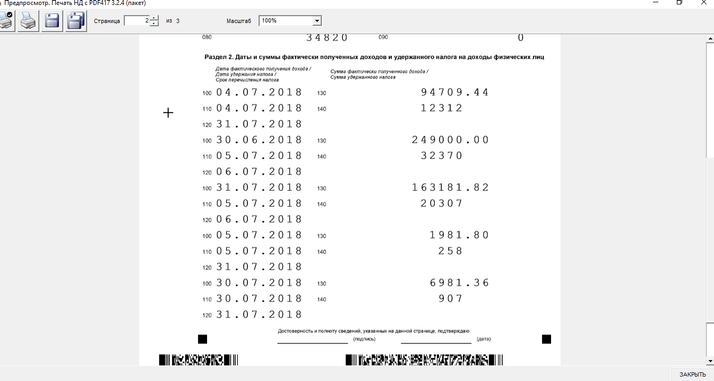

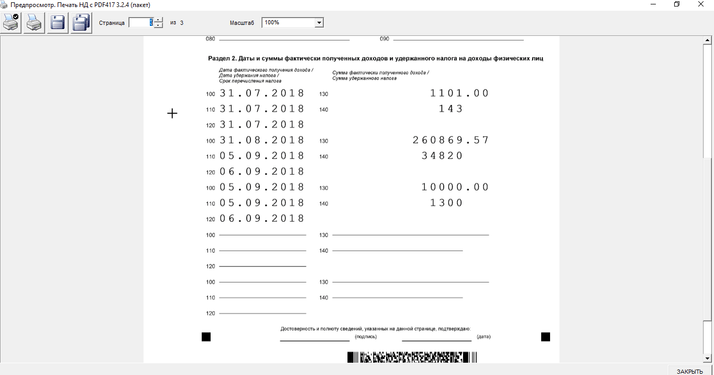

Теперь нужно проверить заполнение второго раздела отчёта «6-НДФЛ» (рис. 17, 18).

Всё заполнено в соответствии с нашими данными по проверочному отчёту.

В этой статье мы разобрали, как устранить ошибки в отчёте 6-НДФЛ. Надеемся, наш материал оказался вам полезен. Если у вас возникнут ещё какие-либо вопросы по 1С, то вы можете обратиться на нашу выделенную Линию консультаций 1С. Работаем 7 дней в неделю с 9:00 до 21:00. Обрабатываем более 5 тыс. обращений в месяц. Первая консультация совершенно бесплатно!