Получите ответ на вопрос по 1С бесплатно, заполните заявку

Деятельность любой коммерческой организации связана с работой с контрагентами. Взаимозачёты с контрагентами являются важнейшим элементом бухгалтерского учёта. Особое внимание стоит уделить счетам, без которых в повседневной жизни сложно обойтись: 62, 60 и 76. Обсудим документ «Корректировка долга» и поговорим о ситуациях, в которых имеет смысл его применять.

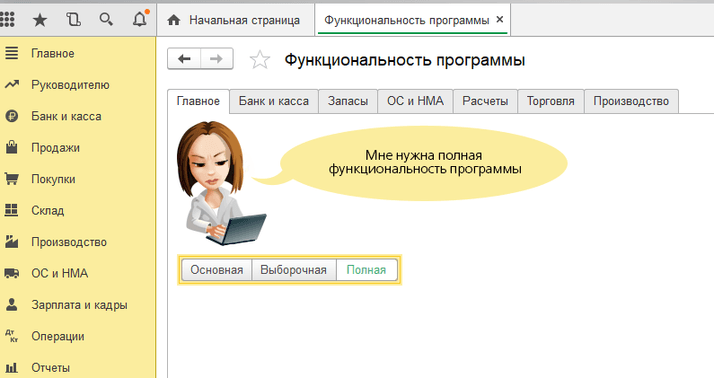

Для того чтобы мы могли создавать документ «Корректировка долга» в «С:Бухгалтерия 8», проверим функциональность программы в разделе «Главное». Она должна быть полной (рис. 1).

Документ «Корректировка долга» можно найти в разделе «Покупки» или «Продажи» в подразделе «Расчёты с контрагентами».

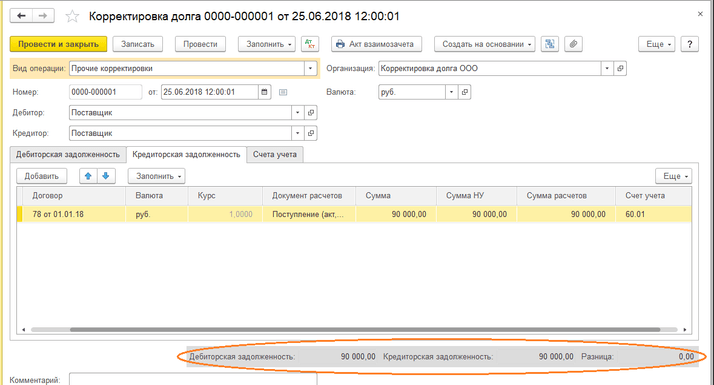

- Рассмотрим первую ситуацию, когда наш партнёр выступает и в роли поставщика и в роли покупателя.

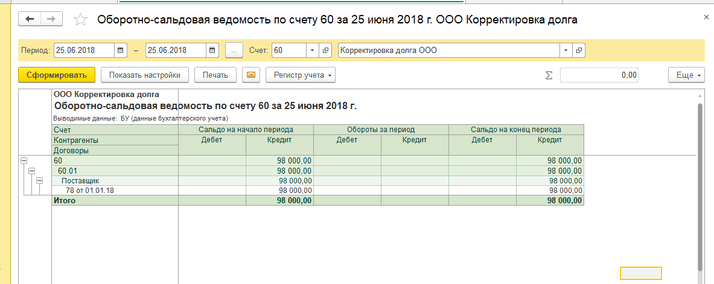

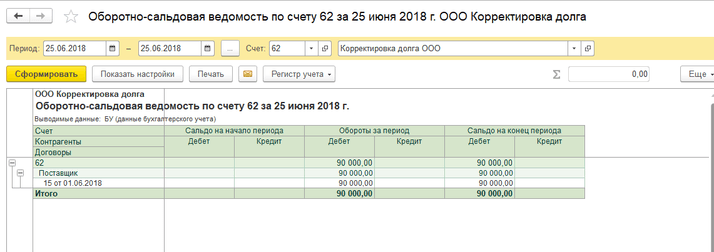

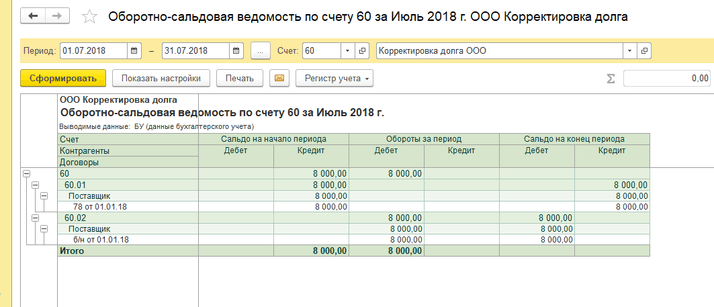

В таком случае мы без проблем сможем провести взаимозачёт с помощью документа «Корректировка долга». Для начала нужно будет сформировать оборотно-сальдовую ведомость по счетам 62 и 60 в разрезе конкретного контрагента (нашего партнёра), чтобы убедиться – на конкретную дату проведения взаимозачёта (дату создания документа «Корректировка долга») имеется остаток (рис. 2, 3).

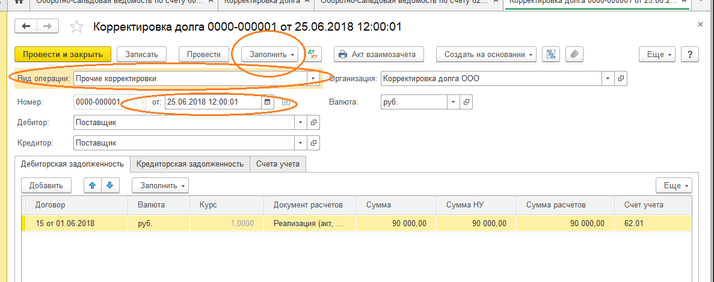

Переходим к формированию документа «Корректировка долга». В реквизите «Вид операции» выбираем «Прочие корректировки» (рис. 4, 5).

Дебитором и кредитором будет одно и то же лицо. По кнопке «Заполнить» автоматически заполняем документ. Дебиторская и кредиторская задолженности не всегда могут быть равны, поэтому нам нужно будет скорректировать сумму вручную в сторону уменьшения. Закладку «Счета учёта» заполнять не нужно. Результат проведения документа – закрытый остаток по счёту 62 и оставшаяся часть суммы задолженности нашему партнёру.

- Второй вариант возможного применения документа – при проведении какого-либо документа случайно был выбран не тот договор.

В нашем примере мы должны оплатить задолженность поставщику по договору № 78 от 01.01.18, однако при проведении банковской выписки договор указали неправильный. Обнаружили ошибку при проверке ОСВ по счёту 60 в разрезе договоров с отбором по контрагенту (рис. 6).

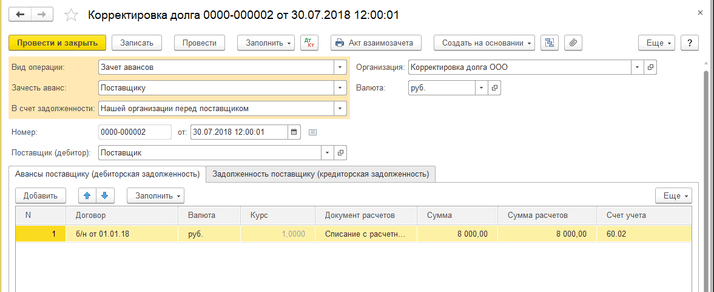

Часто ошибки всплывают именно в тот момент, когда период закрыт и мы больше не имеем возможности изменить договор и перепровести документы. Для таких случаев отлично подходит документ «Корректировка долга».

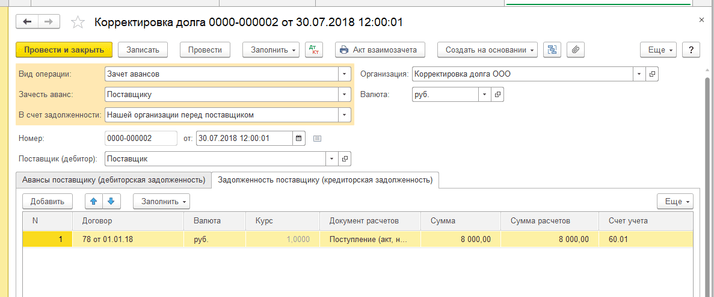

В данном случае «Вид операции» будет иметь название «Зачёт авансов в счёт задолженности нашей организации перед поставщиком» (рис. 7, 8).

Заполняем табличную часть автоматически по верхней одноимённой кнопке. Если мы хотим зачесть только часть суммы, следует откорректировать информацию на двух закладках в ручном режиме.

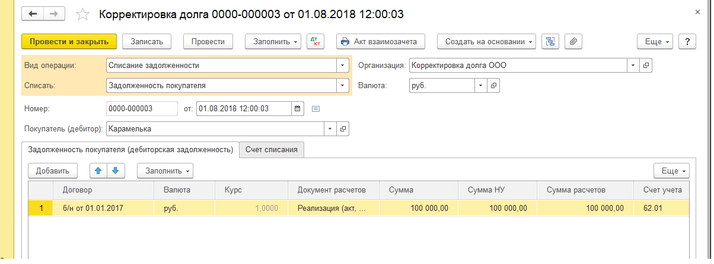

- Бухгалтеру периодически приходится списывать безнадёжные долги – третий вариант применения «Корректировки долга».

В подобных ситуациях вид операции в документе будет называться «Списание задолженности», и списывать мы будем задолженность покупателя (рис. 9, 10).

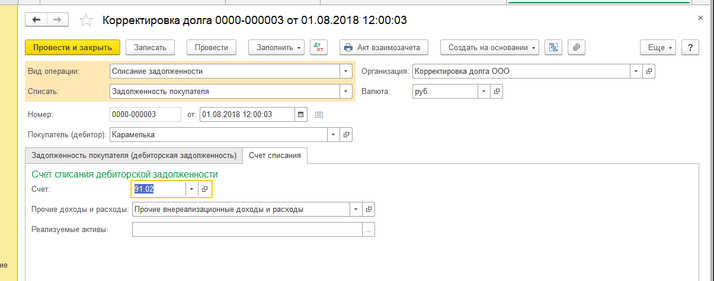

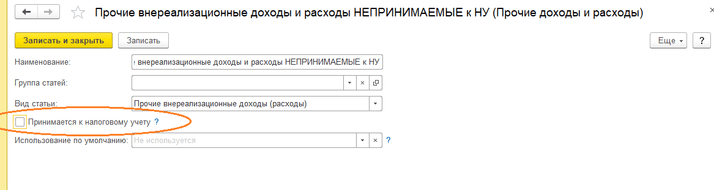

На первой закладке «Задолженность покупателя» будем использовать кнопку «Заполнить», а на второй закладке «Счёт списания» укажем 91.02 и заполним аналитику «Прочие внереализационные доходы и расходы». Этот расход будет принят к налоговому учёту в том налоговом периоде, в котором истёк срок исковой давности. Если по каким-либо причинам отражать в составе расходов в декларации по налогу на прибыль мы не желаем, то в качестве субконто должны быть выбраны внереализационные расходы, не принимаемые к налоговому учёту (рис. 11).

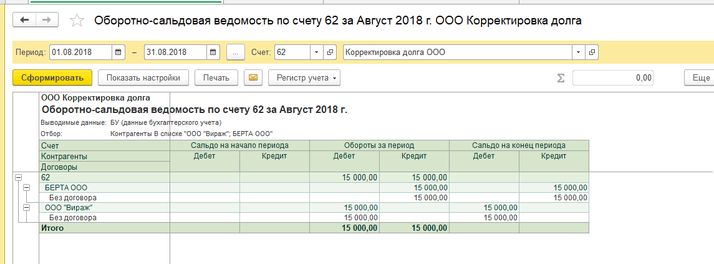

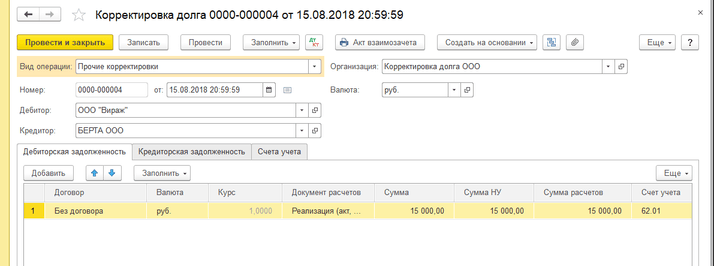

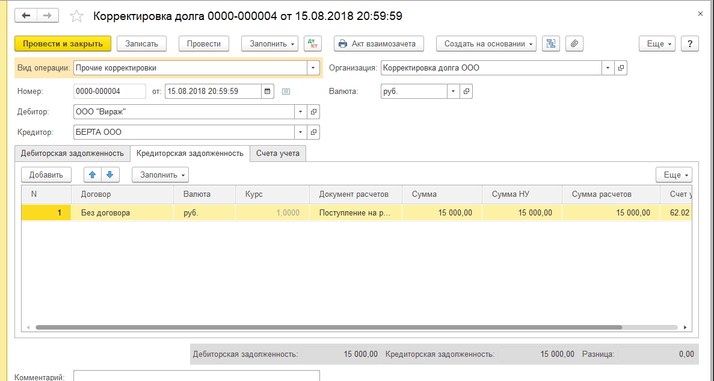

- Бывают ситуации, когда мы производим взаиморасчёты с контрагентом с привлечением третьего лица. К примеру, отгрузили товар компании ООО «Вираж», а оплатила фирма ООО «БЕРТА» (рис. 12).

В таком случае в ОСВ по счёту 62 обороты свернуться не могут. Нам нужно их закрыть принудительно уже знакомым документом «Корректировка долга» с уже знакомым видом операции «Прочие корректировки» (рис. 13, 14).

В этой статье мы разобрали взаиморасчёты с контрагентами в «1С:Бухгалтерия 8». Надеемся, что наш материал оказался вам полезен. Не забудьте поставить лайк и поделиться им с друзьями!

Также хотим напомнить, что у нас есть выделенная Линия консультации 1С, где вы можете решить любой вопрос по 1С. В месяц мы помогаем более 5 000 Клиентов. Работаем 7 дней в неделю с 9:00 до 21:00. Первая консультация совершенно бесплатно!